أوائل الشركات المعتمدة من

هيئة الزكاة و الدخل بالسعوديه لتطبيق نظام الفوترة الالكترونية

أوائل الشركات المعتمدة من

هيئة الزكاة و الدخل بالسعوديه لتطبيق نظام الفوترة الالكترونية

هيئة الزكاة و الدخل بالسعوديه لتطبيق نظام الفوترة الالكترونية

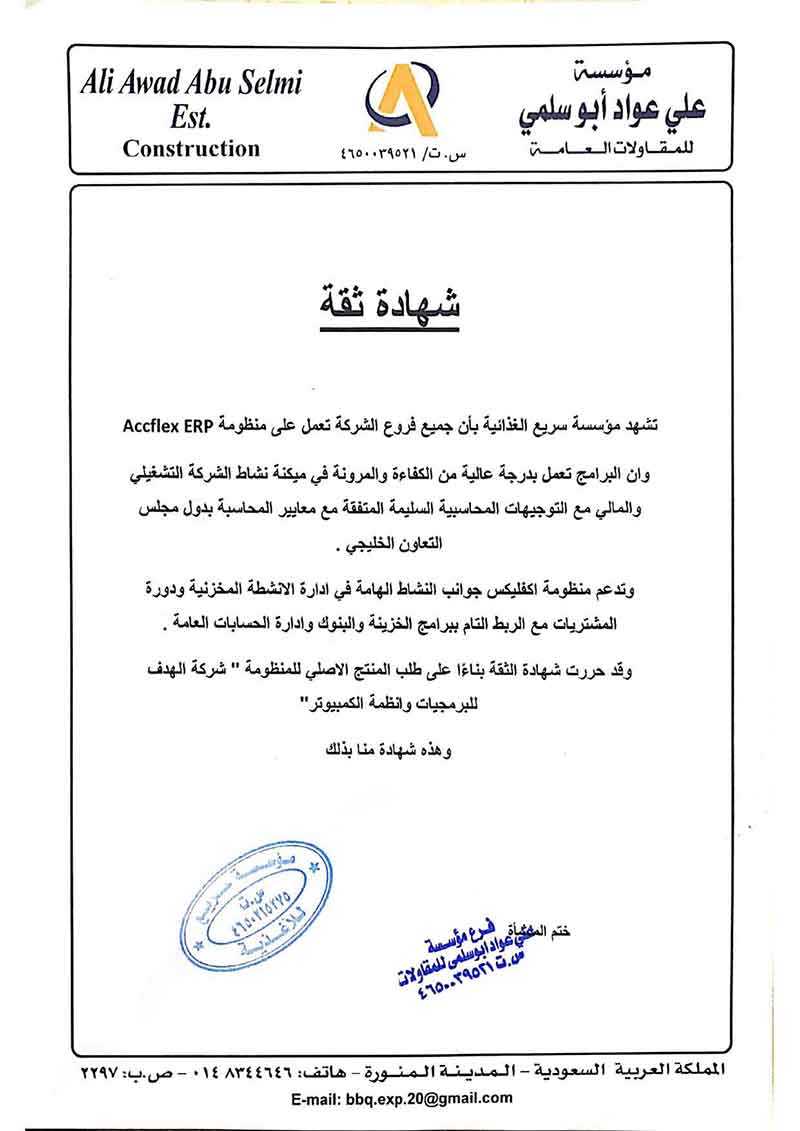

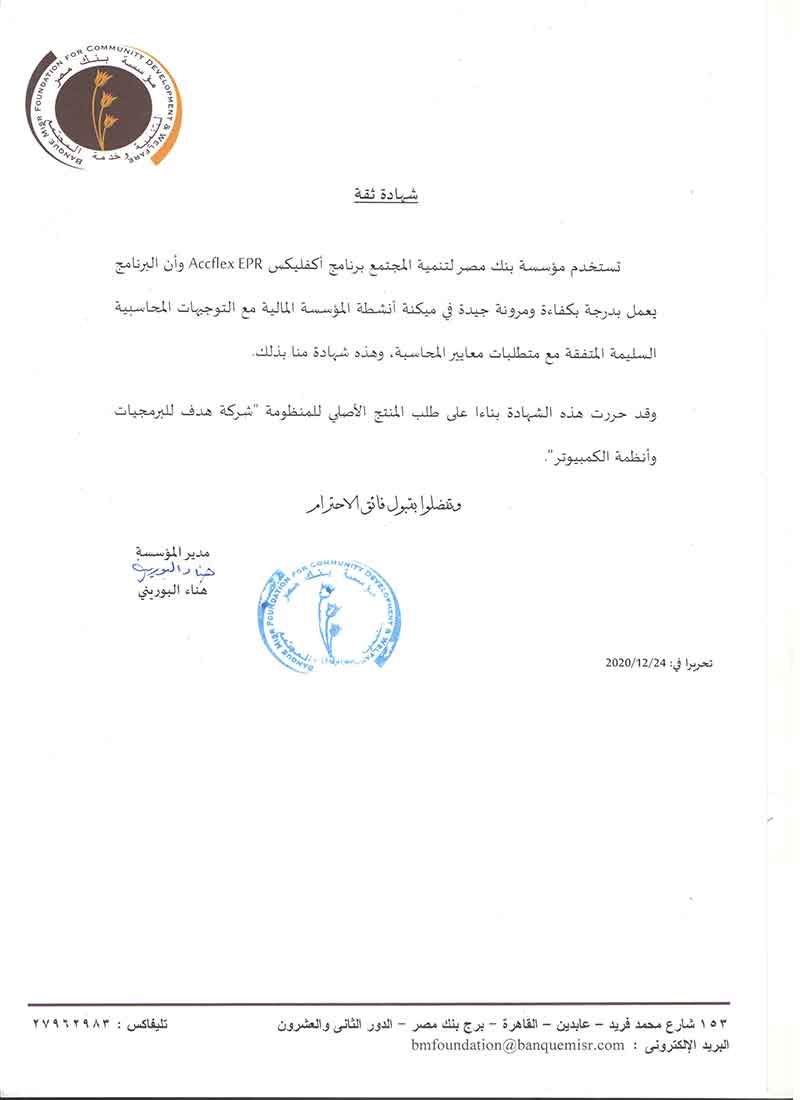

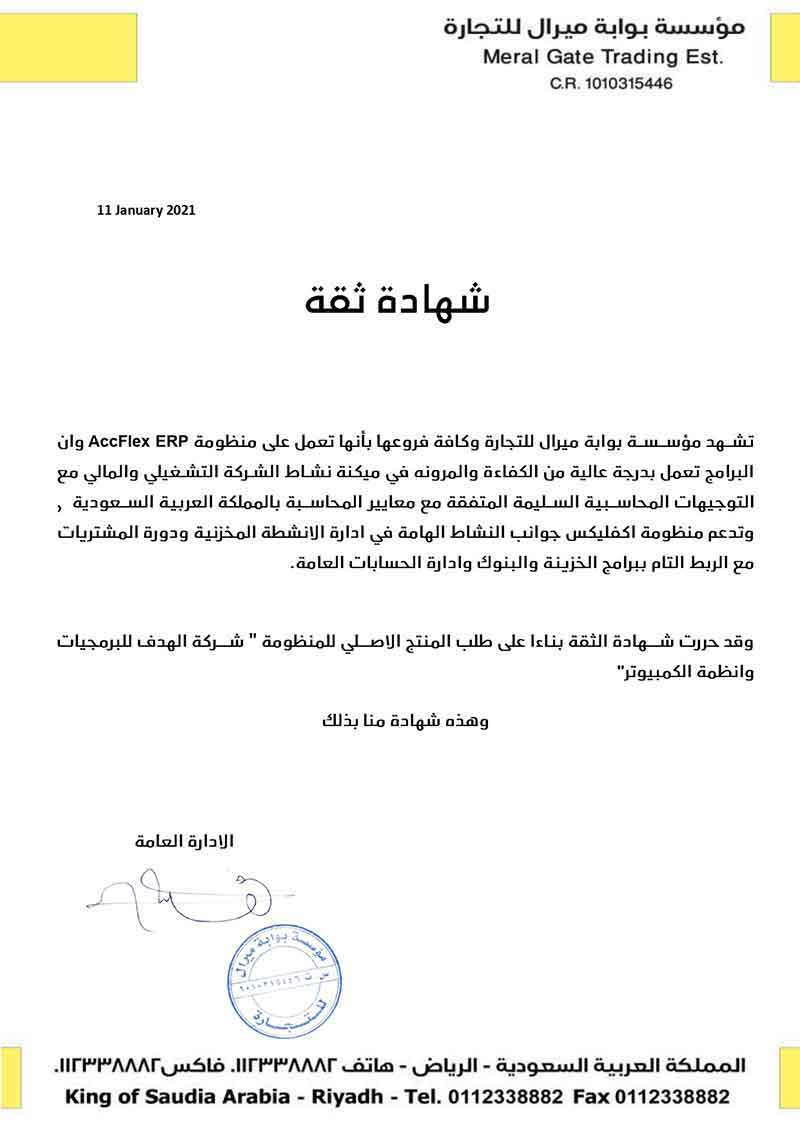

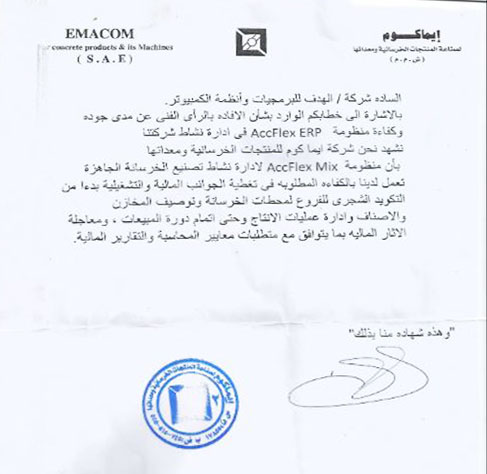

إذا كنت تبحث عن برامج حسابات لإدارة انشطتك التجارية فإن آكفليكس لديها اقوى البرامج المحاسبية حيث ان برامجنا تم تصميمها للشركات و المحلات الكبرى التي تتيح للمستخدم الحل الامثل لكثير من المشاكل المحاسبية

ما هي قائمة الدخل الشامل؟ تعرف على مكوناتها، كيفية تحليلها، أهميتها للمستثمرين والإدارة، مميزاتها وعيوبها. دليلك الشامل لفهم بيان الدخل الشامل بشكل كامل!

2024 March 25

هل تواجه صعوبة في فهم قائمة الدخل الخاصة بشركتك؟ يوضح هذا الدليل أنواع قوائم الدخل وعناصرها وأهدافها لمساعدتك على تحليل ربحية شركتك وتقييم أدائها واتخاذ قرارات مستنيرة.

2024 March 21

هل تواجه صعوبة في فهم الميزانية العمومية الخاصة بشركتك؟ يوضح هذا الدليل العناصر الأساسية - الأصول والخصوم وحقوق المساهمين - لمساعدتك على فهم صحة شركتك المالية واتخاذ قرارات مستنيرة.

2024 March 20

يختلف مفهوم الضرائب باختلاف طرق دفعها وسدادها للنظام الضريبي في الدولة تعرف على ضريبة الدخل في مصر الآن

2024 March 17

تعلم كل ما تريد معرفته عن الإهلاك وأصنافه وطرق حسابه ببساطة مع أمثلة توضيحية. تعرف على الفرق بين الإهلاك والاستهلاك وأهمية كل منهما في المحاسبة.

2024 March 11

اكتشف كيف تساعد برامج المحاسبة الشركات على تحقيق الكفاءة التشغيلية وزيادة الإنتاجية. تعرف على أنواع البرامج ومميزاتها وأفضل خيار لمؤسستك.

2024 February 29

لدى منظومة اكفليكس افضل برنامج حسابات لإدارة الشركات والمؤسسات والمصانع والمحلات الكبرى وهى تتكون من مجموعة متكاملة ومترابطة من الأنظمة المحاسبية والإدارية وكذلك عن طريق نظام ERP Software يتيح لك الحصول على كل ما تريده لشركتك للحفاظ على كل المعاملات المالية والإدارية لشركتك، وتمتع شركة أكفليكس بأفضل برنامج محاسبة متكامل يغطي كافة الجوانب الاستثمارية على درجة عالية من الدقة والإتقان من خلال افضل البرامج المحاسبية للحسابات العامة وحسابات المخازن والمستودعات والموارد البشرية ومحاسبة شركات المقاولات ومحاسبة وادارة شركات الاستثمار العقارى وبرنامج حسابات الخزينة والبنوك ، برنامج محاسبة التكاليف الصناعية وبرنامج الكاشير لادارة المطاعم والمحلات التجارية الكبرى وإدارة مناديب المبيعات وشؤون الموظفين.

يتوفر لدى برامج محاسبية منظومة أكفليكس افضل برامج محاسبية فى الشرق الأوسط للشركات والمؤسسات والمصانع والمحلات الكبرى تعمل على توفير حلول مبتكرة وعملية تجمع ما بين السهولة والمرونة من جهة والدقه المتناهيه من جهة أخرى. وتتميز مجموعة برامج محاسبية اكفليكس بالآتى :-

1- تعمل مجموعه برامج محاسبية اكفليكس بنظام ERP Software

2- تعمل مجموعة برامج محاسبية أكفليكس باللغتين العربية والإنجليزية

3- برامج محاسبية منظومة أكفليكس مدعومة بقاعدة بيانات SQL 2014

4- تتميز برامج محاسبية أكفليكس بالربط الكامل بين أجزاء وأقسام الشركة

5- تنفرد مجموعة برامج محاسبية أكفليكس عن غيرها من البرامج بخاصية اعادة التقييم

6- برامج محاسبية أكفليكس تعمل بنظام الـ Real Time نظام الترحيل الوقتى او التلقائى

تعد منطومة أكفليكس أكبر شركة فى مصر والشرق الأوسط متخصصة فى تصميم وبرمجة وتطوير برامج حسابات ERP System حيث تعمل فى نظام شامل ومتكامل يغطى كافة المجالات الاستثمارية بمختلف أحجامها وأنشطتها أدريًا وماليًا وهذا من خلال فريق التصميم والتطوير المزود باحداث التقنيات والوسائل التكنولوجيا الحديثة والتي أنتجت برامج حسابات مختلفة ومبتكرة ذات جودة عالية بالشكل الذي يلبي احتياجاتك ومتطلباتك ومتناسب مع حجم شركتك وشكل إدارتها وطبيعة عملها، مما جعل برامج حسابات أكفليكس تتميز بالآتى:-

1- برامج حسابات سهلة الاستخدام ومرنة جدا فى التحكم

2- تقارير شاملة

3- نظام فواتير شامل

4- نسخ احتياطى آلى

5- برامج حسابات متوافقة مع الويندوز وتعمل ويب سايت (وتعمل ويندوز ويب سايت معًا)

6- برامج حسابات متعددة اللغات

7- وجود نظام قوي للتحكم بصلاحيات المستخدمين بشكل تفصيلي

8- إمكانية التعديل فى ترتيب البنود داخل كل شاشة على مستوى المستخدم الواحد

فى إطار حرص منظومة أكفليكس لتقديم افضل برامج محاسبة متكاملة ومتخصصة وشاملة ومترابطة لكل عملائها، ولذلك تقدم لكم الشركة افضل برامج محاسبة متكاملة وتناسب معك بنسبة 100% لانها تغطي كل المجالات الآتية:ـ

برنامج الحسابات العامة

(الحسابات العامة & دليل حسابات مراكز التكلفة & القيود اليومية & القوائم المالية والتقارير التفصيلية & الأصول الثابتة)

برنامج ادارة المخازن

(إدارة حسابات المخازن والمستودعات وإدارة المخزون & المبيعات & التكويد & العملاء والمشتريات & حركة الجرد المخزن & التقارير)

برنامج الخرسانة الجاهزة

(الترابط مع معدات الانتاج & التكويد الشجرى لمحطات الخرسانة & امكانية اضافة الاصناف الخدمية & التكامل مع النظم الفرعية الاخرى)

برنامج الخزينة والبنوك

(التكويد & المقبوضات & العهد & المدفوعات & والتحويلات النقدية & والشيكات)

برنامج محاسبة المصانع

(تكويد الاصناف & النماذج & مراحل الانتاج & توزيع التكاليف & تقارير المنظومة)

برنامج محاسبة شركات المقاولات

(المشروعات & عقود المقاولين & تسعير العطاءت وانحرافات التنفيذ & علاقات المالكين & المستخلصات)

برنامج محاسبة شركات الاستثمار العقارى

(المشاريع & الواحدات & خطط وبنود الدفع & حجز وبيع الوحدات & متابعة العملاء والاقساط)

برنامج شؤون الموظفين

(ادارة الحضور والانصراف & تسجيل بيانات الموظفين & الدورات التدريبية وخطط تطوير الأداء & التأمين الصحي)

برنامج ادارة المطاعم

( توصيل الطلبات للمنازل & دارة أقسام التشغيل (المطبخ، البار، الشيشة … الخ) & واستخدام أكثر من عمله فى وقت واحد)

برنامج نقاط البيع

(تحديد الصلاحيات الخاصة بكل كاشير & طباعة الباركود & تقارير فواتير يومية)

تطبيق مندوبين المبيعات

(تتبع المندوبين & إدارة عمليات الفوترة & تسجيل المرتجعات & إغلاق يوميات المندوب)

موقع الموظفين

(شاشة طلب الاجازة & شاشة الحضور والانصراف & شاشة الملف الشخصى & السلف & تقييم الموظفين)