.svg)

.svg)

.svg)

شجرة الحسابات (دليل الحسابات ) لو حبيت تحكم على شغل الاداره الماليه لأي شركه يبقا أول حاجه لازم تشوفها هى شجرة الحسابات.

لو كنت شغال على برنامج حسابات فانت محتاج تعمل شجرة حسابات، عشان مش هاتعرف تعمل قيد غير لما يكون الحساب ده موجود فى شجرة الحسابات ولوكنت شغال بنظام مانويل على دفاتر فانت محتاج تعمل Control على الحسابات اللى بتوجه ليها القيود وماتعملش مع كل Transaction حساب جديد وانت مش واخد بالك.

شجرة الحسابات هى الخطوه الاولى فى تصميم اى نظام محاسبي مهما كانت درجة تعقيده او الطريقه اللى بيتم من خلالها تطبيق النظام.

فى المقال ده هانوضح بسهوله يعنى ايه دليل او شجرة الحسابات وازاى بيتم تكويد الحسابات فى شكل دليل شجرى متفرع ومتعدد المستويات.

يعنى ايه شجرة حسابات؟

شجره الحسابات دى عباره عن كشف او بيان بكتب فىيه كل الحسابات بتاعتى اللى بتعامل بيها واسمها شجرة الحسابات لانها بتنقسم الى حسابات رئيسيه وحسابات فرعيه فى شكل شجرى ..وبعتبرها القوام الاساسي للسيستم بتاعى فى ألأول بتقسم الحسابات بتاعتك لحسابات مركز مالىFinancial Position اللى هما شويه االاصول اللى ليك وشوبه الالتزامات اللى عليك وحسابات قائمه الدخل income statement اللى هما مصادر الايرادات revenues items بتاعتك وكمان عناصر المصروفات expenses items، وفلوسك بتروح فين بالظبط وزى ما اتفقنا التقسيمه بتكون حسابات رئيسيه متفرع منها حسابات فرعيه زى ماهنشوف.

بعد ماحددت اصولك والتزاماتك وايراداتك ومصروفاتك بتبدأ تكود الحسابات دي، يعنى بتميز كل حساب بتسخدمه برقم وكود معين خاص بيه دون غيره وليك مطلق الحريه فى شكل التكويد ده يبقا ازاى.

فى الغالب عنصر الاصول بديله الكود رقم 1 ودا فرع رئيسى فى الشجره.

وبييجى تحته الاصول الثابته مثلا وبنديلها الكود 11 والكود ده معناه ان البندده بينتمى للاصول و ال1 التانيه معناه ان اول فرع تحت الاصول.

ولو عندك مثلا السيارت ودا اول بند فى الاصول الثابته بنديله الكود 111 ودا معناه ان البند ده بينتمى لمجموعه الاصول ..تحت فرع الاصول الثابته وكمان اول بند فى الاصول الثابته.

لو عندك الات مثلا ممكن تديلها الكود ده 112 ودا معناه ان البند ده اصل وبينتمى للاصول الثابته بالتحديد وهو تانى بند من بنود الاصول الثابته.

شويه تركيز كمان:

لو الالات دى كذا اله عندى..معنى كدا ان تحت فرع الالات هابدا اكود كذا اله عندى.

يعنى لو الالتين مثلا اله للتقطيع واله لحام ..يبيقا اله التقطيع اديلها الكود ده 1121 ودا معناه ان البند ده بينتمى للاصول والاصول الثابته وكمان تحت فرع الالات وهى اول بند فى الالات.

واله اللحام اديلها الكود ده 1122 ..وقيس على كدا جميع عناصر الاصول بتاعتك.

نيجى لبند تانى وهو المصروفات وعلى سبيل المثال بياخد الرقم 3 وتحته بحط جميع عناصر النفقات بتعاتى.

يعنى مثلا المصروفات العموميه والاداريه بديلها رقم 31 ودا معناه ان البند ده هو اول عنصر من عناصر المصروف وتحته ممكن تحط جميع عناصر المصروفات اللى بتنتمى للمصروفات العموميه والاداريه.

يعنى لو الاجور بتاعتى على سبيل المثال ممكن اديلها الرقم 311 ودا معناه ان العنصر ده بينتمى للمصروفات تحت بند المصروفات الاداريه وهو كمان اول بند ف المصروفات الاداريه واسمه الاجور..ولو كانت الاجور دى متقسمه مثلا حسب الاقسام فى الحاله دى بعمل حساب لكل نوع من انواع الاجور دى وكل حساب بيكون ليه كود معين.

قيس على كدا جميع انواع المصروفات والايرادات كمان

ماهى فائدة شجرة الحسابات او انى اكود الحسابات بتاعتى واقسمها بالشكل ده سواء مانويل او فى برنامج محاسبه؟

• الاول لازم نعرف ان انشاء شجرة حسابات شامله لكل الحسابات بتاعتك يعتبر حجر الاساس للسيستم بتاعك وخصوصا لو كنت بتستخدم برنامج محاسبى زى برنامج الحسابات العامه General Accounting لان كل شغل البرنامج مبنى على شجرة الحسابات ومافيش اى قيد ممكن يرتمى ويتوجه سواء مانويل او على اكسيل او ببرنامج الحسابات العامه الا لو الحسابات دى موجوده بالفعل.

• ان عمليه تصميم شجره الحسابات فى حد ذاتها بتحتاج لجهد كبير جدا من الفريق المالى.فى البدايه ولكن فيما بعد بيكون من السهل اضافه اى حساب جديد او حذف حساب قديم.

• عشان اقدر اعمل قيد محاسبى لازم الحسابات اللى هارمى عليها القيود تكون موجوده اساسا فى الدليل.ولو مش موجوده يبقا لازم نعملها .

• تقسيمه الحسابات فى حد ذاتها هاتريحنى كمحاسب انى اقدر اعرف كل حساب نظامه ايه فلو عايز اعرف مثلا اجور الموظفين قد ايه اقدر اعرف فى ثانيه..ولو عايز اعرف اجورموظفين اداره التسويق بس اقدر اعرف..قيس على ذلك جميع انواع المصروفات.

ما هي مستويات الدليل المحاسبى

الدليل المحاسبى فى اى نظام محاسبي هو عباره عن مجموعه من المستويات الأساسية والمستويات الفرعية التى لابد من توافرها فى برنامج الحسابات

المستوى الأول

الأصول - الالتزامات - حقوق الملكية - المصروفات - الايرادات

وهذا المستوى هو المستوى الاساسى والذى لابد من توافره فى اى دليل حسابات

المستوى الثاني

وهو مستوى عبارة عن تقسيم كل بند من البنود الخمسة الأساسية إلى مستويات بمعنى

الأصول تنقسم إلى أصول غير متداولة & أصول متداولة

الالتزامات تنقسم الى التزامات غير متداولة & التزامات متداولة

حقوق الملكية تنقسم إلى رأس المال والاحتياطيات والأرباح المحتجزة

المصروفات تنقسم الى مصروفات اداريه & مصروفات بيعية & مصروفات تسويقية

الإيرادات تنقسم الى ايرادات مبيعات الشركه & إيرادات متنوعة

المستوى الثالث

وهو تقسيم كل بند من البنود السابقه فى المستوى الثانى الى مجموعة من البنود

الأصول الغير متداولة تنقسم الى اصول طويلة الاجل ( ثابته) & اصول غير ملموسه & الاستثمارات

الاصول المتداوله تنقسم الى النقديه بانواعها & العملاء & المخزون & الارصده المدينه الاخرى & الاعتمادات

الالتزامات الغير متداوله - تنقسم الى القروض طويلة الاجل & مخصصات طويله الاجل & التزامات ضريبية مؤجلة

الالتزامات المتداولة تنقسم الى الموردين & قروض قصيرة الأجل & مخصصات & الارصدة الدائنة الأخرى

حقوق المساهمين - رأس المال ينقسم إلى رأس المال المدفوع

حقوق المساهمين - الاحتياطيات ينقسم الى الاحتياطى القانونى & الاحتياطى العام & الاحتياطيات الاخرى

المصروفات الاداريه - اى مصروف خاص بالاداره - رواتب & ايجار & انتقالات & بوفيه &******

المصروفات البيعية اى مصروف خاص بالتسويق - رواتب وعمولات & انتقالات ايجار معرض &*****

المصروفات التشغيلية اى مصروف خاص بالإنتاج والمصنع رواتب & وقود وزيوت & كهرباء المصنع &****

الإيرادات الرئيسية إيرادات مبيعات الشركة تنقسم الى مبيعات نقدية & مبيعات اجلة

الإيرادات المتنوعة إيرادات السكراب والهوالك & إيرادات نقل وخلافه

الفكره طبعا فى انواع المصروفات الفرعية الى بتكون فى كل شركة وطبعا المصروف يتم توجيهه وتكويده فى دليل الحسابات حسب جهة الصرف بمعنى لو مصروفات خاصة بالمصنع تكون تشغيلية

ولو المصروفات خاصه بالاداره تكون اداريه ولو المصروف يخص البيع والتسويق فيكون مصروفات بيعية مثلا مصروف الايجار ممكن يكون ادارى لو خاص بمكتب الاداره او مصروف تسويقى لو خاص بالمعارض يبقى مصروف تسويقي

المستوى الرابع

يتم تقسيم كل بند فرعي إلى مجموعة من البنود الفرعية مثلا

الاصول طويلة الاجل (الثابتة) تنقسم الى المبانى – والآلات - والسيارات

الغير ملموسة تنقسم الى براءة الاختراع - حقوق الملكية – الشهرة

الاستثمارات تنقسم الى استثمارات في شركات شقيقة * استثمارات في شركات تابعة & استثمارات متاحة للبيع

العملاء تنقسم الى عملاء تجزئة & عملاء جملة أو تنقسم & عملاء محليين & عملاء خارجيين

المخزون ينقسم الى مخزن خامات & مخزن تعبئه وتغليف & مخزن تحت التشغيل & مخزن منتج تام

النقدية تنقسم الى نقديه بالصندوق & نقدية بالحسابات الجارية & نقدية الودائع البنكية

الارصده المدينه الاخرى تنقسم الى ايرادات مستحقة & مصروفات مدفوعه مقدما & مستحق لدى أطراف ذو علاقة & غطاء خطابات ضمان & أرصدة لدى هيئات حكومية & عهد وسلف الموظفين

الموردين تنقسم إلى موردين محليين & موردين خارجيين

الأرصدة الدائنة الأخرى تنقسم الى ايرادات مقدمة & مصروفات مستحقة & مستحق لطرف ذو علاقة & الضرائب بأنواعها

المستوى الخامس

ودى مستوى تحليلي لبعض المستويات الفرعية في المستوى الرابع بمعنى

العملاء يتم فتح حساب لكل عميل ومورد وكل حساب بنكى وعهد الموظفين والسلف

كيفيه عمل شجرة حسابات كامله

علشان نعمل شجرة حسابات صحيحة لأي شركة سواء كانت شركة صناعية او تجارية او خدميه لابد من تكويد الحسابات بشكل صحيح بحيث يكون توجيه القيد إلى الحسابات المختصة يتم بشكل دقيق

اول خطوه معانا هى تكويد المجموعات الأساسية فى الحسابات

الأصول : يأخذ الرقم 1

الخصوم : يأخذ الرقم 2

حقوق الملكية : يأخذ الرقم 3

الإيرادات : يأخذ الرقم 4

المصروفات : يأخذ الرقم 5

أصول تنقسم إلى :

الأصول الثابتة : يأخذ الرقم 110 وتأخذ الحسابات المتفرعة (كل أصل ثابت) منه الأرقام من 111 إلى 119

بمعنى الماكينات رقمها 113 يندرج تحتها حساب فرعي لكل ماكينة مثل ماكينة التعبئة 11301 وماكينة التغليف 11302 وهكذا

الأصول المتداولة : يأخذ الرقم 120 وتأخذ الحسابات المتفرعة منه الأرقام من 121 إلى 129

بم عنى المخزون رقمه 121 يندرج تحتها حساب لكل مخزون مثلا الخامات 12101 ومخزن التعبئه 12102 وهكذا

الالتزامات المتداولة : يأخد الرقم 210 وتأخذ الحسابات المتفرعة منه الأرقام من 211 إلى 219

مثلا الموردين رقمه 213 يندرج تحته حساب فرعى للموردين المحليين 2131 وكل مورد ياخد رقم حساب من الحساب الأفعى السابق

مورد شركة السلام 21315 وهكذا كل مورد ودى برضه فى حاله الموردين الأجانب حساب فرعي رقم 2132 وكل مورد اجنبى ياخد رقم من الحساب الفرعي مثلا شركة xxx حساب رقم 21326 وهكذا - نفس الكلام برضه فى حسابات العملاء وسلف الموظفين في الاصول المتداوله

الالتزامات طويلة الأجل : يأخذ الرقم 220 وتأخذ الحسابات المتفرعة منه الأرقام من 221 إلى 229

مثلا قروض طويلة الأجل رقمها 225 يندرج تحتها حساب فرعي لكل قرض

22501 قرض البنك الاهلى

22502 قرض بنك مصر

حقوق الملكية تنقسم إلى :

رأس المال: يأخذ الرقم 310 وتأخذ الحسابات المتفرعة منه الأرقام من 311 إلى 319

الاحتياطات: يأخذ الرقم 320 وتأخذ الحسابات المتفرعة منه الأرقام من 320 إلى 330

الأرباح المحتجزة : يأخذ الرقم 330

الإيرادات تنقسم إلى :

إيرادات النشاط الرئيسي : يأخذ الرقم 410 وتأخذ الحسابات المتفرعة منه الأرقام من 411 إلى 419

إيرادات أخرى : يأخذ الرقم 420 وتأخذ الحسابات المتفرعة منه الأرقام من 421 إلى 429

المصروفات تنقسم إلى :

مصروفات تشغيلية : يأخذ الرقم 510 وتأخذ الحسابات المتفرعة منه الأرقام من 511 إلى 519

مصاريف البيع والتسويق : يأخذ الرقم 520 وتأخذ الحسابات المتفرعة منه الأرقام من 521 إلى 529

مصاريف إدارية وعمومية : يأخذ الرقم 530 وتأخذ الحسابات المتفرعة منه الأرقام من 531 إلى 539

كيفيه عمل شجرة حسابات للشركات التجارية

دليل الحسابات في الشركات التجارية يتم بنفس الطريقه السابقه ولكن في حالة الشركات التجارية والتي لديها معارض وفروع بيع وعملاء متنوعون يفضل فيها أن تكون الحسابات الفرعية بها كثيرة بمعنى كل فرع أو معرض يتم ربطه بالمصروف او الايراد علشان تقدر تشوف ربحية او خساره الفرع

بمعنى مصروف مرتبات مثلا 100000 عند توجيه القيد يتم ربطه بالفرع علشان اقدر اشوف الفرع ده اجمالى مصاريفه كام وإيرادات المبيعات كام

كيفيه عمل شجرة حسابات للمصانع

لما نعمل دليل محاسبي خاص بشركة صناعية يتم ربط حسابات الشركة المالية بالتكاليف يتم عمل مراكز تكلفة للمصاريف توزع علي وهي مراكز التكلفة (cost center)

في الغالب المراكز الأساسية هي

المراكز الإنتاجية & المراكز الخدمية & المراكز التسويقية & المراكز الادارية والتمويلية

والمراكز دى هى المراكز الأساسية يندرج تحتها مجموعة من المراكز الفرعية يعنى المراكز الإنتاجية بتكون عباره عن الآلات والمعدات بالتفصيل كل ماكينة

والمراكز الخدمية زى الصيانة والأمن وخلافه وهكذا

الفكره الاساسيه انه يكون فيه ربط بين الحسابات المالية وحسابات التكاليف يعنى

المراكز الإنتاجية وهي الآلات والمعدات مثلا لما يكون فيه مصروف صيانة عند اعداد القيد المحاسبى

5000 ح/ صيانة الالات ومعدات

إلى

50000 ح/ النقدية

يتم ربط المصروف بمركز التكلفه الخاص به مثلا ماكينة التعبئة أو السليتر

ونفس الكلام فى كل انواع المصروفات سواء مصروفات إدارية أو تسويقية أو إنتاجية

عند عمل القيد المحاسبى المالى يتم ربطه وتوجيهه الى مركز التكلفة الخاص به

يبقى فى الحاله دى اقدر اعرف كل مركز تكلفة سواء مراكز تكلفة رئيسة اوفرعية تكلفتها عندى كام فى الحسابات

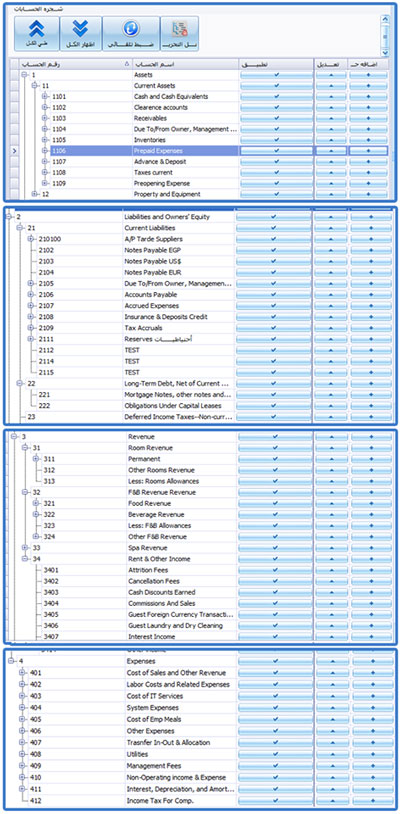

الصوره المرفقه هى صورة شجرة الحسابات فى برنامج حسابات أكفليكس

من مزايا شجرة الحسابات فى برنامج الحسابات العامه هى امكانية انشاء دليل حسابات شجرى غير محدد المستويات يتضمن عدد لا نهائي من التفرعات مع المرونه التامه فى اضافة الحسابات والتعديل عليها.

اطب عرض سعر من منطومة اكفليكس أفضل برنامج محاسبة للشركات.