.svg)

.svg)

.svg)

ما هو ميزان المراجعة (Trial Balance)؟

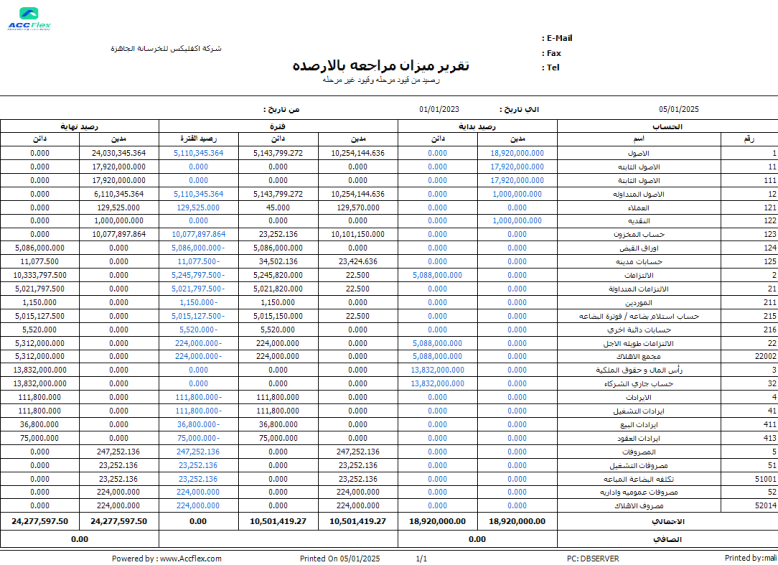

هو سجل محاسبي يتضمن قائمة شاملة لجميع حسابات الشركة ذات الأرصدة المدينة والدائنة، ويُستخدم للتأكد من توازن الأرصدة بين الجهتين المدينة والدائنة، ويتم إعداده بعد تسجيل القيود المحاسبية وترحيلها إلى دفتر الأستاذ، عادةً في نهاية الفترة المحاسبية؛ وذلك للتأكد من صحة العمليات الحسابية ودقة توزيع المبالغ بين الحسابات، كما أنه يسهم في الكشف عن بعض الأخطاء المحتملة مثل أخطاء النقل أو الجمع.

شكل ميزان المراجعة

يتمثل شكل ميزان المراجعة في جدول منظم يتألف من:

- رقم الحساب وهو رقم تعريفي يميز كل حساب

- اسم الحساب

- الأرصدة المدينة

- الأرصدة الدائنة

وفي نهاية الجدول، يوجد صف يعرض إجمالي الأرصدة المدينة وإجمالي الأرصدة الدائنة، ومنه يتم التأكد من تساوي هذه الإجماليات؛ الأمر الذي يدل على صحة التسجيل ودقة العمليات المالية.

ويتم ترتيب الحسابات في ميزان المراجعة حسب التصنيف المحاسبي الطبيعي؛ حيث تُدرج الأصول أولًا، ومن ثم الخصوم، تليها حقوق الملكية، وبعدها الإيرادات، وأخيرًا المصروفات.

ويحافظ ميزان المراجعة بأنواعه الثلاثة (غير المعدل، المعدل، وما بعد الإقفال) على الترتيب المحاسبي المعتاد، إلا أنه توجد بعض الفروق الطفيفة بين تكوين الأنواع الثلاثة سنقوم بإيضاحها بالتفصيل في فقرة لاحقة.

أهمية ميزان المراجعة

من خلال ميزان المراجعة، يتم التحقق من تساوي مجموع الأرصدة المدينة مع مجموع الأرصدة الدائنة؛ الأمر الذي ينم على تسجيل المعاملات بشكل صحيح، وعدم وجود أخطاء حسابية مثل الجمع الخاطئ أو تسجيل قيم خاطئة للأرصدة، أو وجود أخطاء في الترحيل؛ فمثلًا، قد يتم نقل رقم من دفتر اليومية إلى دفتر الاستاذ أو من دفتر الأستاذ إلى ميزان المراجعة بشكل خاطئ، وكذلك يسهم ميزان المراجعة في الكشف عن أخطاء مثل إغفال تسجيل طرف من أطراف القيد المحاسبي أو تسجيل مبلغين مختلفين في طرفي القيد.

بالإضافة إلى ذلك، يقوم ميزان المراجعة بدور رئيسي في إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية؛ وهو بذلك يسهم بشكل أساسي في عكس الوضع المالي للشركة ومساعدة الأطراف المعنية على إتخاذ قرارات مدروسة. بالإضافة إلى ذلك، يسهل ميزان المراجعة عملية المراجعة الخارجية؛ حيث يقوم بتوفير صورة شاملة عن الحسابات والأرصدة؛ الأمر الذي يسهل بدوره عملية فحص العمليات المحاسبية.

كيفية إعداد ميزان المراجعة

حتى تتمكن من إعداد ميزان المراجعة بشكل صحيح، يجب عليك أولًا استخراج الأرصدة الختامية للحسابات من دفتر الأستاذ بعد مراجعته، ويتم ذلك بحساب الفرق بين الحركات المدينة والدائنة لكل حساب لتحديد نوع الرصيد الختامي، هل هو مدين أم دائن؟

بعد ذلك، يتم إنشاء ميزان المراجعة، والذي يتمثل في الجدول الذي أوضحناه سابقًا، وفيه تُرحل الحسابات والأرصدة الختامية الخاصة بها في الأعمدة المناسبة بناءً على طبيعتها (مدين أو دائن). في الخطوة التالية، تُجمع الأرصدة المدينة والأرصدة الدائنة، ثم يتم التحقق من تساوي المجموعين، وفي حال عدم التساوي، يُعد ذلك مؤشرًا على وجود خطأ ما مثل وجود قيد غير مكتمل، أو خطأ حسابي، أو أي مشكلة أخرى تستدعي المراجعة.

ما الفرق بين ميزان المراجعة غير المعدل وميزان المراجعة المعدل وميزان المراجعة بعد الإقفال؟

حتى نستطيع أن نفهم الفرق بين أنواع ميزان المراجعة الثلاثة، يجب علينا أن نلقي نظرة على مراحل الدورة المحاسبية أولًا:

- تحديد المعاملات وتحليلها باستخدام المعادلة المحاسبية.

- تسجيل القيود اليومية في دفتر اليومية

- ترحيل القيود إلى دفتر الأستاذ

- إعداد ميزان المراجعة غير المعدل

- إجراء قيود التسوية وترحيلها إلى دفتر الأستاذ

- إعداد ميزان المراجعة المعدل

- إعداد القوائم المالية

- إقفال الحسابات المؤقتة (الإيرادات والمصروفات والمسحوبات)

- إعداد ميزان المراجعة بعد الإقفال.

والآن يمكننا توضيح الفرق بين الثلاثة أنواع:

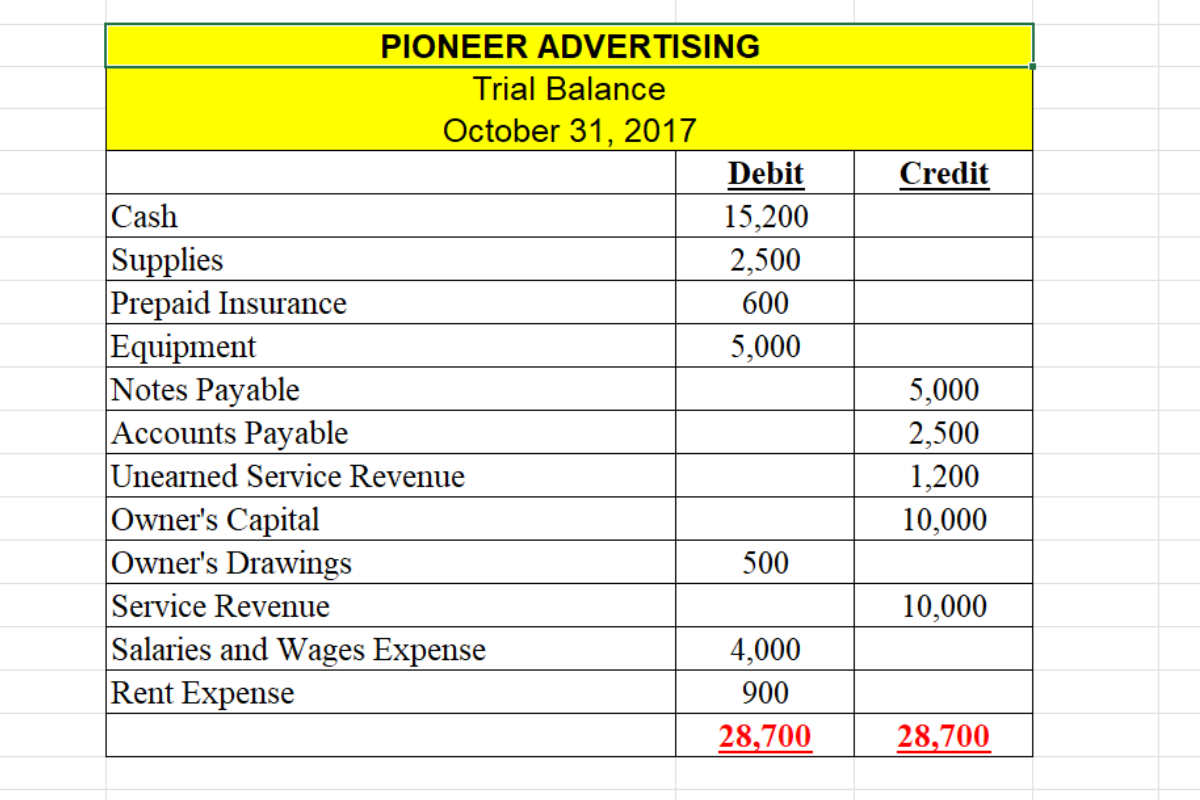

1. ميزان المراجعة غير المعدل (Unadjusted Trial Balance)

هو ميزان المراجعة الذي يتم إعداده بعد ترحيل القيود إلى دفتر الأستاذ وقبل إجراء قيود التسوية الجردية، والهدف الأساسي منه هو التأكد من تساوي مجموع الأرصدة المدينة مع مجموع الأرصدة الدائنة؛ الأمر الذي يساهم في التحقق من دقة التسجيل المبدئي للمعاملات.

ولا يمكن الاعتماد على هذا النوع في إعداد القوائم المالية؛ حيث يتم إعداده قبل إجراء التسويات الجردية وتعديل الحسابات؛ وبالتالي فهو لا يعكس واقع الشركة المالي بدقة.

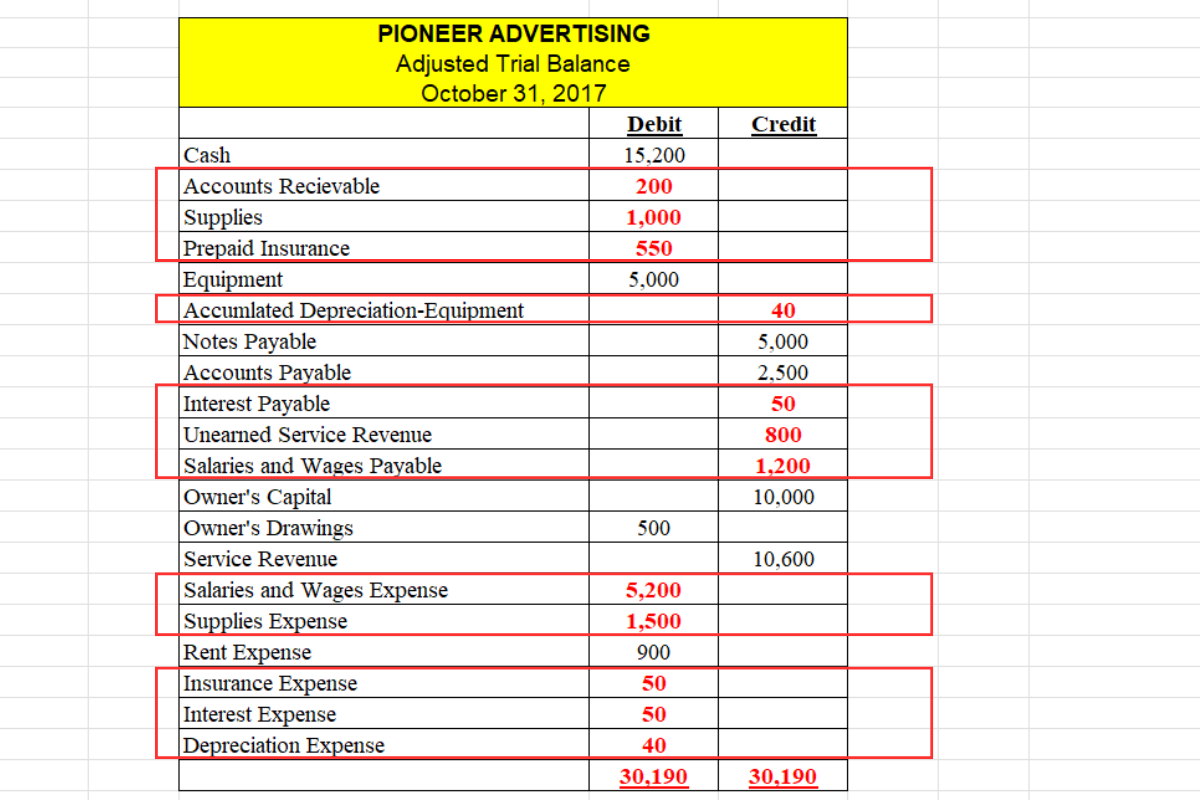

2. ميزان المراجعة المعدل (Adjusted Trial Balance)

هو ميزان المراجعة الذي يتم إعداده بعد إجراء قيود التسويات الجردية وترحيلها إلى دفتر الأستاذ؛ للتأكد من دقة الأرصدة وأنها تعكس جميع إيرادات ومصروفات الفترة المالية؛ فيمكنك ملاحظة حدوث بعض التغيرات في الحسابات التي أُجرىُ عليها تسويات جردية في المثال التوضيحي، وهذا النوع يُعتمد عليه في إنشاء القوائم المالية، بما في ذلك قائمة الدخل، وقائمة التغير في حقوق الملكية، وقائمة المركز المالي.

ومع ذلك، لا يمكن الاعتماد على رصيد حساب رأس المال كما هو في ميزان المراجعة المعدل في إنشاء قائمة التغير في حقوق الملكية وقائمة المركز المالي بشكل مباشر، بل يتم استخدام رصيد حساب رأس المال الناتج عن قائمة الدخل؛ وذلك لأن ميزان المراجعة المعدل يتم إعداده قبل إقفال الحسابات المؤقتة (الإيرادات، المصروفات، والمسحوبات) في حساب رأس المال.

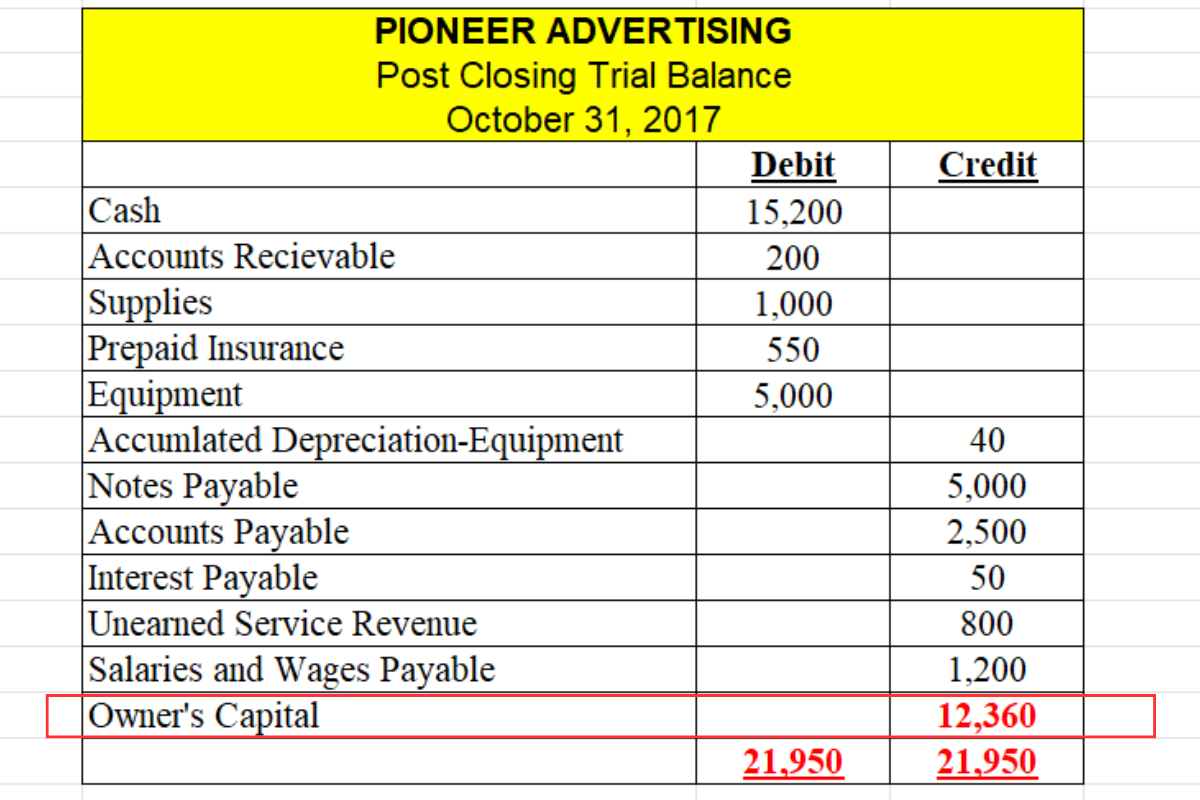

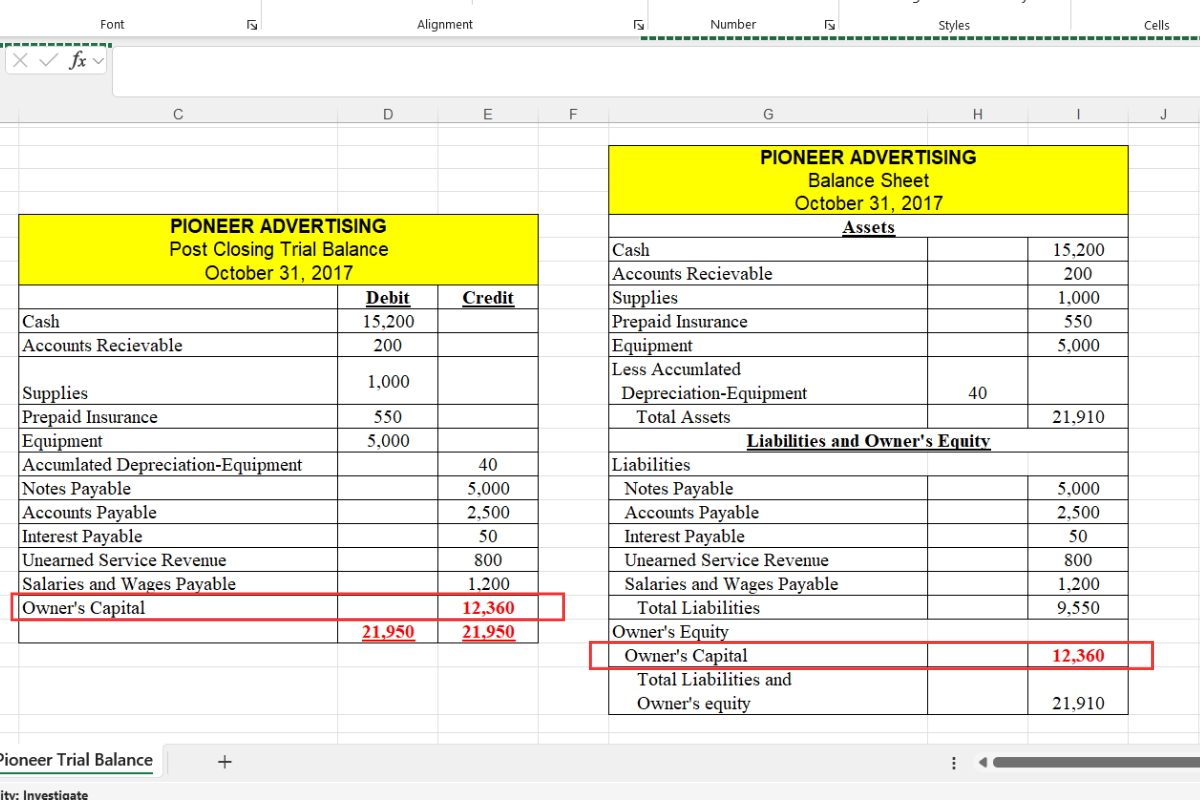

3. ميزان المراجعة بعد الإقفال (Post Closing Trial Balane)

هو ميزان المراجعة الذي يتم إعدداه بعد إقفال الحسابات المؤقتة (الإيرادات، المصروفات، والمسحوبات) وترحيلها إلى حساب رأس المال أو الأرباح المحتجزة؛ لذلك فهو يحتوي فقط على الحسابات الدائمة (الأصول، الخصوم، ورأس المال).

ويمكنك ملاحظة تطابق رصيد حساب رأس المال في ميزان المراجعة بعد الإقفال مع رصيد حساب رأس المال في قائمة المركز المالي في المثال الإيضاحي التالي:

ما الفرق بين ميزان المراجعة والميزانية العمومية (Balance Sheet)

يُعتبر ميزان المراجعة بجميع أنواعه بمثابة أداة مراجعة داخلية تستخدم للتأكد من دقة الترحيلات وتوازن مجموع الأرصدة المدينة مع تلك الدائنة، ويشمل ميزان المراجعة غير المعدل والمعدل جميع حسابات الشركة سواء كانت مؤقتة مثل الإيرادات، المصروفات، والمسحوبات، أو دائمة مثل الأصول، الخصوم، ورأس المال، في حين أن ميزان المراجعة بعد الإقفال يشمل جميع الحسابات الدائمة فقط؛ ما يجعله مشابهاً للميزانية العمومية (قائمة المركز المالي) في هذه النقطة.

أما بالنسبة للميزانية العمومية؛ فالهدف منها هو عكس الوضع المالي للشركة في تاريخ محدد؛ من خلال توضيح ما تملكه الشركة من أصول والتزامات، بالإضافة إلى حقوق ملكية؛ أي أنها تقتصر على الحسابات الدائمة فقط، ويتم إصدارها لمساعدة الأطراف الداخلية مثل الإدارة، والخارجية مثل المستثمرين والمقرضين في تقييم وضع الشركة وإتخاذ قرارات مستنيرة.

نقاط ضعف ميزان المراجعة

إن إعداد ميزان المراجعة بمختلف أنواعه يعتبر خطوة أساسية في الدورة المحاسبية، وركيزة هامة لإعداد القوائم المالية، وعلى الرغم من ذلك، فإن هناك بعض الأخطاء التي لا ينجح ميزان المراجعة في اكتشافها، نستعرض بعض الأمثلة على هذه الأخطاء فيما يلي:

- بعض أخطاء التصنيف التي تتضمن تسجيل قيد ما في حساب غير صحيح

- الأخطاء المزدوجة مثل تسجيل نفس المبلغ الخاطئ في طرفي القيد، المدين والدائن.

- أخطاء إغفال تسجيل قيود معينة بالكامل

- أخطاء تقييم الأصول أو الالتزامات بشكل غير دقيق

- الأخطاء الناتجة عن فشل تطبيق المبادئ المحاسبية بشكل صحيح

تحسين أداء ميزان المراجعة والحد من الأخطاء المحاسبية

إذا كنت تسعى لتجنب نقاط ضعف ميزان المراجعة وتحسين أدائه، فإن استخدام نظام ERP متكامل هو بالتأكيد ما تبحث عنه؛ حيث تعمل أنظمة ERP على أتمتة تسجيل القيود اليومية ومعالجة البيانات المالية بدقة عالية؛ الأمر الذي يضمن الحصول على ميزان مراجعة وقوائم مالية صحيحة تساعدك في اتخاذ قرارات مالية مستنيرة.

إضافة إلى ذلك، توفر لك أنظمة ERP التكامل الشامل بين جميع أقسام الشركة؛ مما يساعد في تدفق البيانات بدقة وانسيابية، كما أن هذه الأنظمة قادرة على تتبع العمليات المحاسبية بدقة وتصحيح الأخطاء فور وقوعها؛ ما يجعلها أداة قوية لتعزيز دقة الحسابات وعكس الوضع المالي الحقيقي للشركة، وبالتالي تعزيز ثقة الإدارة والأطراف الخارجية في البيانات المالية.

فإذا كنتم تعانون من الأخطاء المحاسبية المتكررة، فإن نظام ERP المتكامل من آكفليكس، المعتمد من هيئة الزكاة والدخل السعودية، سيساعدكم في التحكم الكامل بجميع أقسام الشركة، وضمان تسجيل البيانات بدقة. بالإضافة إلى ذلك، يختصر لك النظام الكثير من الوقت والجهد ويزيد من كفاءة عملية المراجعة.

الخاتمة

وفي نهاية المقال، يتضح لنا أن ميزان المراجعة هو أداة محورية في النظام المحاسبي؛ حيث يسهم في التحقق من توازن الحسابات وكشف بعض الأخطاء قبل إعداد القوائم المالية، مثل أخطاء الحسابات والترحيل؛ مما يساعد على اتخاذ قرارات مالية مستنيرة، وعلى الرغم من نقاط الضعف التي قد تظهر فيه، مثل عدم قدرته على اكتشاف أخطاء الإغفال أو التصنيف، إلا أنه يمكن تحسين أدائه بشكل كبير من خلال استخدام أنظمة ERP المحاسبية المتكاملة من اكفليكس، والتي تسهم في الحد من الأخطاء وتعزز من دقة الحسابات.

أسئلة شائعة

ما هو الحساب الذي لا يظهر في ميزان المراجعة؟

من أمثلة الحسابات التي لا تظهر في ميزان المراجعة: الحسابات غير المسجلة التي تم إغفالها، الحسابات التي لا تحمل أرصدة، والحسابات المؤقتة مثل الإيرادات والمصروفات؛ فهي لا تظهر في ميزان المراجعة الختامي؛ حيث يتم إغلاقها في نهاية الفترة، وكذلك حسابات الإقفال، والحسابات التقديرية مثل مخصصات الديون المشكوك في تحصيلها.

هل يعتبر ميزان المراجعة من القوائم المالية؟

لا يمكننا اعتبار ميزان المراجعة من ضمن القوائم المالية؛ فهو تقرير محاسبي يهدف إلى التأكد من توازن مجموع أرصدة الحسابات المدينة والدائنة قبل البدء في إعداد القوائم المالية.

ما هي الأخطاء التي لا يظهرها ميزان المراجعة؟

هناك بعض الأخطاء التي لا ينجح ميزان المراجعة في الكشف عنها مثل أخطاء التصنيف؛ أي بتسجيل قيد في حساب خاطئ، الأخطاء المزدوجة بتسجيل نفس المبلغ الخاطئ في المدين والدائن، وإغفال قيود كاملة، بالإضافة إلى أخطاء تقييم الأصول أو الالتزامات وفشل تطبيق المبادئ المحاسبية بشكل صحيح.

هل تظهر تكلفة البضاعة المباعة في ميزان المراجعة؟

نعم، تظهر تكلفة البضاعة المباعة في ميزان المراجعة ضمن حسابات المصروفات.

كيف يتم قراءة ميزان المراجعة؟

حتى تتمكن من قراءة ميزان المراجعة بشكل دقيق، يجب عليك أولًا النظر في هيكل الجدول وترتيب حساباته، ومن ثم التأكد من تساوي إجمالي الأرصدة المدينة مع إجمالي الأرصدة الدائنة. بعد ذلك، يمكنك فحص الحسابات الفردية، بدءًا من الأصول ووصولًا إلى المصروفات. وإذا لاحظت وجود أرصدة غير صحيحة أو غير متوقعة، يمكنك تتبع الأسباب المحتملة وراء ذلك.