.svg)

.svg)

.svg)

ماهي القيود محاسبة المقاولات؟

قيود محاسبة المقاولات هي عمليات تسجيل وتوثيق جميع العمليات المالية التي تحدث في المنشأة بشكل دقيق ومنظم، مما يساهم في إعداد السجلات المالية وتحليل الأداء المالي للشركة. تعتمد القيود المحاسبية على مبادئ ومعايير المحاسبة لضمان صحة البيانات المالية، وتعتبر ركيزة أساسية لاتخاذ القرارات المالية الرشيدة

أنواع القيود المحاسبية

- القيد اليومي: تسجيل العمليات اليومية بشكل مفصل.

- قيد التسوية: تعديل الحسابات لتتوافق مع نهاية الفترة المالية.

- قيد الإقفال: إغلاق الحسابات بعد انتهاء السنة المالية.

أهمية قيود محاسبة المقاولات

أهمية القيود المحاسبية تكمن في دورها الحيوي في إدارة وتنظيم العمليات المالية للشركات والمؤسسات، حيث تعتبر الركيزة الأساسية لأي نظام محاسبي ناجح. فيما يلي أبرز النقاط التي توضح أهمية القيود المحاسبية:

- توثيق العمليات المالية بدقة: تساعد القيود المحاسبية في تسجيل وتوثيق جميع العمليات المالية التي تحدث داخل المنشأة بشكل دقيق ومنظم، مما يضمن وجود سجلات مالية موثوقة يمكن الرجوع إليها عند الحاجة.

- إعداد التقارير المالية: تُعد القيود المحاسبية أساس إعداد التقارير المالية، مثل قائمة الدخل والميزانية العمومية وقائمة التدفقات النقدية، والتي تساعد الإدارة في فهم الأداء المالي للمنشأة واتخاذ القرارات المالية المناسبة.

- تحقيق الامتثال للمعايير المحاسبية: تساهم القيود المحاسبية في ضمان أن الشركة تتبع المعايير المحاسبية المحلية والدولية، مما يعزز من دقة وشفافية المعلومات المالية المقدمة إلى الجهات الخارجية مثل الضرائب والمستثمرين.

- المساعدة في اتخاذ القرارات: من خلال توفير معلومات مالية دقيقة وحديثة، تمكن القيود المحاسبية الإدارة من اتخاذ قرارات مستنيرة بناءً على تحليل الأداء المالي للشركة.

- الكشف عن الأخطاء والتلاعب المالي: تساعد القيود المحاسبية في الكشف عن أي أخطاء أو تلاعب مالي قد يحدث داخل المنشأة، حيث توفر سجلات دقيقة لجميع العمليات المالية، مما يجعل عملية المراجعة والتدقيق أكثر فاعلية.

- تحسين التخطيط المالي: من خلال تحليل القيود المحاسبية، يمكن للشركات وضع خطط مالية مستنيرة تتناسب مع أهدافها الاستراتيجية وتوجيه الموارد المالية بشكل فعال.

إجمالاً، تعتبر القيود المحاسبية حجر الأساس لأي نظام مالي، فهي تضمن دقة وموثوقية البيانات المالية، وتساهم في تحقيق الامتثال والشفافية، مما يساعد الشركات على تحقيق النجاح المالي والاستدامة في سوق الأعمال.

تعرف على برنامج المحاسبة المتكامل من أكفليكس الذي يساعد في تسجيل القيود المحاسبية بسهولة.

القيود المحاسبية فى شركات المقاولات

سنوافيك بكل التفاصيل عن القيود المحاسبية بشركات المقاولات

1- القيود المحاسبية لشراء كراسة الشروط

عند قيام العميل بطرح مناقصة ، فإنه يقوم بعمل كراسة تحتوى على كافة الاشتراطات الفنية والمالية وجداول الكميات والمخططات الخاصة بتنفيذ عملية معينة فبمجرد شراء شركة المقاولات لكراسة الشروط يتم عمل القيد المحاسبي كالتالى:

من ح / المصروفات العمومية والادارية XXXX

الى ح / الصندوق أو البنك XXXX

وفى حالة رسو العطاء (المناقصة) على شركة المقاولات فيتم اقفال المصروفات العمومية والادارية في تكاليف المشروع ويكون القيد كالتالي:

من ح / تكاليف المشروع XXXX

الى ح / المصروفات العمومية والادارية XXXX

2- القيود المحاسبية خطاب الضمان الابتدائى

بعد شراء كراسة الشروط تقوم شركة المقاولات (المكتب الفنى) بدراسة كافة التفاصيل المالية والفنية الخاصة بالمشروع الواردة بكراسة الشروط وتقوم بتجهيز العرض المالى للدخول في المناقصة بالاضافة الى العرض الفنى و يشترط ضرورة سداد التأمين الابتدائى قبل حضور جلسة فتح المظاريف للمناقصة وغالباً ما يكون التامين الابتدائي في حدود من 1-2% من قيمة العملية ويتم سداده ام نقدا أو بموجب خطاب ضمان بنكى ويتم عمل القيد المحاسبي كالتالى :

من مذكورين

من ح / بنوك خطابات ضمان - ابتدائى XXXX

من ح / عمولة خطابات ضمان- ابتدائى XXXX

الى ح / البنك XXXX

3- القيود المحاسبية لخطاب الضمان النهائى

تقوم الشركة المالكة للمشروع (العميل) بدراسة العروض الفنية والمالية المقدمة من شركات المقاولات وفى الاخير تختار شركة مقاولات بتنفيذ العملية ولضمان حسن تنفيذ يشترط أن يقدم (المقاول العام) شركة المقاولات المسند اليها تنفيذ المشروع خطاب ضمان نهائى ويكون غالباً في حدود 5% من قيمة العملية وتكون قيوده كالتالى :

تعرف على قيود خطابات الضمان البنكية وتطبيقها علي برنامج محاسبة شركات المقاولات

من مذكورين

من ح / بنوك خطابات ضمان - نهائى XXXX

من ح / عمولة خطابات ضمان- نهائى XXXX

الى ح / البنك XXXX

4- القيود المحاسبية للدفعة المقدمة

بمجرد استلام المقاول العام للمشروع يقوم العميل بصرف دفعة مقدمة للمقاول العام وتكون نسبة من قيمة العقد على أن يتم خصمها من مستخلصات المقاول العام ويقوم المقاول العام بعمل خطاب ضمان دفعة مقدمة للعميل حتى يقوم بصرف الدفعة وتكون القيود كالتالى :

صرف الدفعة المقدمة.

تعرف على ماهى المستخلصات فى شركات المقاولات

من ح / البنك XXXX

الى ح / دفعات مقدمة - عملاء XXXX

خطاب ضمان دفعة مقدمة

من ح / بنوك خطابات ضمان – دفعة مقدمة XXXX

من ح / عمولة خطابات ضمان- دفعة مقدمة XXXX

الى ح / البنك XXXX

5- القيود المحاسبية لتكاليف المشروع

بمجرد استلام الموقع وصرف الدفعة المقدمة يقوم المقاول العام بالبدء في تنفيذ المشروع وتنقسم تكاليف المشروع إلى أجور عمالة الموقع – ومشتريات مواد مون للمشروع – مقاولى باطن – و مصروفات اضافية غير مباشرة .

من ح / تكاليف المشروع XXXX

أجور عاملين بالمشروع XXXX

مشتريات مواد – مون XXXX

ايجار معداتXXXX

الى ح / الخزينة / البنك XXXX

ويمكن ان يتم الصرف من خلال العهد النقدية للمشروع بصرفها من الخزينة الرئيسية ويتم تسويتها فيما بعد كالتالى :

أ- عند صرف العهدة النقدية

من ح / العهد النقدية ( عهدة موظف...... ) XXXX

الى ح / الخزينة / البنك XXXX

ب- عند تسوية العهدة النقدية

من ح / تكاليف المشروع XXXX

ح/ اجور العاملين بالمشروع XXXX

ح/مشتريات مواد – مون XXXX

ح/ايجار معداتXXXX

الى ح / العهد النقدية ( عهدة موظف...... ) XXXX

وكذلك يمكن شراء المواد بالاجل

من ح / تكاليف المشروع XXXX

ح/مشتريات مواد – مون XXXX

الى ح / الموردين ( موردين مواد بناء ) XXXX

6- القيود المحاسبية لمقاولى الباطن

يقوم المقاول العام بالاستعانة بأحد مقاولى الباطن لتنفيذ بند معين من المشروع كأعمال السباكة – أعمال الكهرباء – السيراميك ... إلخ وتكون المعالجة المحاسبية كالتالى :

أ-عند الاستحقاق لمقاول الباطن

من ح / تكاليف المشروع XXXX

ح/ اعمال مقاولى باطن (بإجمالى قيمة الأعمال)

الى ح /مذكورين XXXX

ح/ جارى مقاول الباطن – مقاول ..... (بصافى القيمة المستحقة الصرف)XXXX

ح/دفعات مقدمة – مقاولي باطن (خصم نسبة من الدفعة المقدمة )XXXX

ح/تأمين ضمان اعمال – مقاول باطن XXXX

ح/ضرائب أرباح تجارية وصناعية XXXX

ب- عند السداد لمقاول الباطن

من ح/ جارى مقاول الباطن – مقاول ..... ( بصافى القيمة المستحقة الصرف ) XXXX

الى ح / الخزينة / البنك XXXX

7- القيود المحاسبية للإيرادات (مستخلص العميل)

يقوم المقاول العام بتنفيذ الاعمال ورفع مستخلص بالاعمال المنفذة بعد حصرها للعميل وتكون القيود كالتالي :

أ- عند استحقاق مستخلص العميل

من مذكورين

ح/ العملاء - عميل..... (بصافى القيمة المستحقة) XXXX

ح/دفعات مقدمة – عملاء (خصم نسبة من الدفعة المقدمة)XXXX

ح/تأمين أعمال لدى الغير – عملاء XXXX

ح/ضرائب مستقطعة من المنبع XXXX

الى ح / الايرادات المستحقة ( مشروع ....) XXXX

الى ح / مصلحة الضرائب على المبيعات XXXX

ب- عند صرف المستخلص

من ح/ البنك XXXX

الى ح / العملاء - عميل..... (بصافى القيمة المستحقة)XXXX

كان هذا شرح لبعض القيود المحاسبية لشركة المقاولات، وبعد ان تعرفنا على القيود المحاسبية في شركات المقاولات نوضح كيف يتم تصميم شجرة حسابات لشركة المقاولات

شجرة حسابات شركة المقاولات

اذا ارادنا تصميم شجرة حسابات لشركة ما لابد ان نتعرف على نشاط الشركة أولا حتى يتم تصميم شجرة الحسابات تتناسب معها وتكون أكثر مرونة في تنظيم الحسابات الموجودة بها، فى شركات المقاولات يوجد بها بعض الحسابات التي تتميز بها عن غيرها والتى تحتاجها لسير الأعمال وتنظيم الحسابات في شركات المقاولات ويمكن عرض شجرة الحسابات كالتالى :

| الأصول الثابتة | 1 | ||

| المباني | 1.1 | ||

| مبنى المركز الرئيسي بالقاهرة | 1.1.1 | ||

| مبنى ادارة مشروعات الإسكندرية | 1.1.2 | ||

| الأراضي | 1.2 | ||

| أرض العاصمة الإدارية | 1.2.1 | ||

| ارض السويس | 1.2.2 | ||

| السيارات | 1.3 | ||

| سيارة نصف نقل | 1.3.1 | ||

| سيارة ميكروباص | 1.3.2 | ||

| حاسب آلي | 1.4 | ||

| تجهيزات | 1.5 | ||

| أثاث ومفروشات | 1.6 | ||

| مكاتب إدارية بمقر القاهرة | 1.6.1 | ||

| حجرة اجتماعات | 1.6.2 | ||

| آلات معدات | 1.7 | ||

| عدد وادوات | 1.8 | ||

| معدات امن وسلامة | 1.9 | ||

| الأصول المتداولة | 2 | ||

| الصندوق | 2.1 | ||

| الخزينة الرئيسية | 2.1.1 | ||

| البنوك | 2.2 | ||

| البنك الاهلى المصرى | 2.2.1 | ||

| بنك التعمير والاسكان | 2.2.2 | ||

| العملاء | 2.3 | ||

| الهيئة الهندسية للقوات المسلحة | 2.3.1 | ||

| شركة رواد الهندسة الحديثة | 2.3.2 | ||

| شركة سياك | 2.3.3 | ||

| عهده نقدية | 2.4 | ||

| عهده – أحمد عصام | 2.4.1 | ||

| عهده – محمد سمير | 2.4.2 | ||

| المخزون | 2.5 | ||

| مخزن الالات ومعدات | 2.5.1 | ||

| مخزن قطع غيار | 2.5.2 | ||

| مشروعات تحت التنفيذ | 2.6 | ||

| مشروع مبنى وزارة الخارجية بالكيان العسكرى | 2.6.1 | ||

| مشروع انشاء بنك الاتحاد الوطنى بالعاصمة | 2.6.2 | ||

| أوراق القبض | 2.7 | ||

| م. مدفوع مقدما | 2.8 | ||

| إيرادات مستحقة | 2.9 | ||

| اعتمادات مستندية | 2.10 | ||

| سلف عاملين | 2.11 | ||

| أرصدة مدينة أخرى | 2.12 | ||

| تأمين ضمان اعمال – عملاء | 2.12.1 |

| الالتزامات المتداولة | 3 | ||

| الدائنون | 3.1 | ||

| موردين – مواد كهرباء | 3.1.1 | ||

| موردين – مواد سباكة | 3.1.2 | ||

| مقاولى الباطن | 3.2 | ||

| مقاولى باطن – اعمال رخام | 3.2.1 | ||

| مقاولى باطن – اعمال دهانات | 3.2.2 | ||

| أوراق الدفع | 3.3 | ||

| قروض قصيرة الأجل | 3.4 | ||

| قرض تمويل مشاريع – البنك الاهلى المصرى | 3.4.1 | ||

| مخصصات | 3.5 | ||

| مخصص اهلاك | 3.5.1 | ||

| مخصص ديون مشكوك في تحصيلها | 3.5.2 | ||

| ارصدة دائنة اخرى | 3.6 | ||

| مصلحة الضرائب | 3.6.1 | ||

| التأمينات الاجتماعية | 3.6.2 | ||

| تامينات للغير | 3.6.3 | ||

| الالتزامات طويلة الأجل | 4 | ||

| قروض طويلة الأجل | 4.1 | ||

| قروض طويلة الأجل – بنك مصر | 4.1.1 | ||

| حقوق الملكية | 5 | ||

| راس المال | 5.1 | ||

| أرباح محتجزة | 5.2 | ||

| احتياطيات | 5.3 |

| جارى الشركاء | 5.4 | ||

| المصروفات | 6 | ||

| تكاليف المشروع | 6.1 | ||

| أجور عاملين – يوميات | 6.1.1 | ||

| مشتريات – مون | 6.1.2 | ||

| ايجار معدات | 6.1.3 | ||

| اعمال – مقاولى باطن | 6.1.4 | ||

| مصروفات عمومية وإدارية | 6.2 | ||

| أجور موظفين واداريين | 6.2.1 | ||

| إيجار المكتب الرئيسى | 6.2.2 | ||

| مصروف اهلاك الاصول الثابتة | 6.2.3 | ||

| كراسات شروط | 6.2.4 | ||

| مياه وكهرباء | 6.2.5 | ||

| مصروفات بيعية وتسويقية | 6.3 | ||

| الايرادات | 7 | ||

| إيرادات النشاط | 7.1 | ||

| إيرادات – عملية انشاء مبنى البنك الاهلى | 7.1.1 | ||

| إيرادات – عملية انشاء مبنى وزارة الخارجية | 7.1.2 | ||

| ايرادات اخرى | 7.2 | ||

| إيرادات سنوات سابقة | 7.3 |

نموذج لشجرة الحسابات ببرنامج حسابات المقاولات اكفليكس

افضل برنامج ادارة شركات المقاولات

بعد أن ذكرنا طريقة تسجيل القيود المحاسبية فى شركات المقاولات واستعرضنا نموذج شجرة حسابات المقاولات، لابد ان نذكر بان الاعتماد على الأساليب التقليدية (الورقية) فى تسجيل القيود المالية فى شركة المقاولات يتسم بالبطئ الشديد وعدم الدقة وكذلك عدم مناسبته للتقدم التكنولوجى الحادث فى قطاع المقاولات، فإذا كانت شركة المقاولات لديها العديد من المواقع وآلاف الموظفين والعمال ومقاولي الباطن، لكان الأمر غاية في الصعوبة لتنظيم الأمور المالية واحتساب مستخلصات مقاولى الباطن بشكل سليم ودقيق، بالاضافة الى عدم دقة احتساب إيرادات مستخلصات العملاء وبالتالى عدم دقة الايراد يعنى حدوث خسائر لشركة المقاولات (تكاليف أكثر وايرادات اقل) ضف الى ذلك ضعف الرقابة والسيطرة على المواقع، بطئ التقارير المالية وعدم مناسبتها لظروف العمل وبالتالى أصبحت الادارة المالية بلا جدوى لاعتمادها على أساليب تقليدية لا تتناسب ابدا مع التوسع الكبير في شركات المقاولات، ولذلك كان لابد من الاعتماد على برامج محاسبة المقاولات وسوف نعرض افضل برنامج حسابات المقاولات فيما يلى .

تسجيل القيود المحاسبية ببرنامج حسابات المقاولات اكفليكس

هناك مجموعة من المزايا التى يتميز بها برنامج محاسبة إدارة شركات المقاولات اكفليكس فى تسجيل واعداد القيود وكذلك عرض التقارير المحاسبية بشركات المقاولات والتى يمكن ذكرها فيما يلى

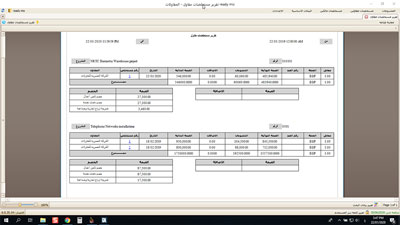

1- تسجيل القيود المحاسبية تلقائياً

يقوم برنامج حسابات المقاولات اكفليكس بتسجيل القيود تلقائياً بمجرد عمل الحركات المالية فبمجرد عمل مستخلص مقاول الباطن أو مستخلص المالك مثلا قام البرنامج بعمل القيد المحاسبى كما توضح الشاشة دون تدخل من المستخدم.

2- المرونة فى التعديل على القيود المحاسبية

يقوم برنامج حسابات المقاولات اكفليكس بتسجيل القيود تلقائياً، كما يتيح لك اضافة او تعديل أحد البنود طبقا لما يراه المستخدم فقد تتغير حساب ضريبة الارباح التجارية والصناعية في أحد البنود وقد يتغير سعر بند معين يتيح لك برنامج محاسبة المقاولات امكانية التعديل.

3- امكانية البحث عن القيود المحاسبية

يتيح لك برنامج حسابات المقاولات اكفليكس امكانية البحث والتعديل عن القيود المحاسبية سواء بالتاريخ او رقم الحركة ورقم المستند الى غير ذلك من محددات البحث التى تزيد من مرونة برنامج محاسبة مقاولات اكفليكس.

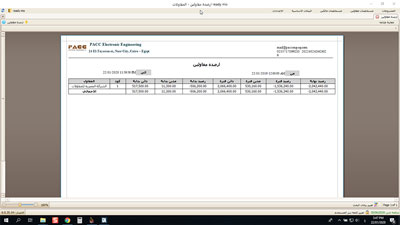

4- عرض تقرير بأرصدة مقاولى الباطن

يتيح لك برنامج حسابات المقاولات اكفليكس معرفة الاثر المحاسبى للقيود في بمراجعة ارصدة مقاولى الباطن تستطيع مشاهدة الأثر المحاسبى لقيود مقاولى الباطن على حركة الرصيد.

5- عرض تقرير بأرصدة المالكين

يتيح لك برنامج حسابات المقاولات اكفليكس معرفة الاثر المحاسبى لقيود المالكين من خلال تقرير ارصدة المالكين فيمكن معرفة كافة الحركات على أرصدتهم والتأكد من مطابقة الرصيد.

دور عقود المقاولات فى برنامج حسابات المقاولات

يعتبر عقد المقاولات هو وثيقة اتفاق بين طرفين العميل (المالك للمشروع) كطرف أول وشركة المقاولات (المقاول العام) كطرف ثانى توضح حقوق والتزامات كل طرف و لعقود المقاولات طبيعة خاصة من حيث شروطها ومواصفاتها تتميز بها عن باقى العقود لأي نشاط آخر في عقود شركات المقاولات لابد ان يتوافر بها السمات المشتركة وهى:

1- الصيغة الأساسية العقد

وتحتوي على عقد الاتفاق بين العميل والمقاول بتنفيذ المشروع وتحديد المبلغ الإجمالي للمشروع ومدة التسليم الى غير ذلك من بنود العقود الأساسية

2- المخططات الفنية والهندسية

وتحتوي على كافة الرسوم الهندسية والمخططات الفنية اللازمة لتنفيذ المشروع

3- شروط الاتفاق

وهى الاشتراطات التى يفرضها المالك (العميل) على المقاول العام والتى يجب أن يلتزم بها وهناك اشتراطات عامة متعارف عليها بكل عقود المقاولات بالاضافة الى اشتراطات خاصة يفرضها المالك على عقد المقاولة وذلك لحرصه على تنفيذ المشروع بالصورة التى يرغب بها والشروط الجزائية وغيرها

4- جداول الكميات

وهى بمثابة حصر لكافة البنود التى يشملها عقد المقاولة من حيث كميات الأعمال واسعار البنود وتشبه الى حد كبير مقايسة الاعمال وهى قابلة للزيادة او النقصان عند التنفيذ الفعلى .

5- الجدول الزمنى للمشروع

وهى عبارة عن مخططات زمنية توضح مدة تنفيذ كل بند من بنود المشروع بما يمثل مقايسة زمنية للأعمال وهى ايضا قابلة للانحراف سواء بالتنفيذ قبل او بعد الوقت المخطط له وذلك عند التنفيذ الفعلى للمشروع .

ولبرامج محاسبة المقاولات دور كبير فى تنفيذ عقود المشروع وفقاً لما هو مخطط له فيمكن من خلال برنامج حسابات المقاولات من إدخال كافة بيانات عقد المقاولة من جداول الكميات واسعارها وكذلك الجدول الزمني للمشروع وصيغة العقد وكذلك شروط الاتفاق مع المالك بالاضافة الى المخططات الهندسية والفنية وعمل موازنة كاملة للمشروع تشتمل على كافة الجوانب المالية والفنية والزمنية وبمجرد تنفيذ المشروع يقوم برنامج محاسبة المقاولات بتوجيه شركة المقاولات (المقاول العام) نحو الانحرافات أثناء التنفيذ بما يساعد الشركة في تعديل مسار تنفيذ الاعمال وتجنب الانحرافات السالبة ومن ثم تنفيذ الاعمال وفقاً لما هو مخطط له مسبقاً بنفس التكلفة وفى الوقت الزمنى المخطط له وبنفس الشروط الفنية والمالية المتفق عليها مع المالك بما يحقق لشركة المقاولات وفرة فى التكاليف ومن ثم تعظيم الأرباح