.svg)

.svg)

.svg)

المحاسبة فى شركات الاستثمار العقاري وتطبيقها فى برنامج محاسبة شركات الاستثمار العقاري

اي هي أهم بنود التكاليف اللى ممكن نتكلفها كشركة استثمار عقاري وازاي نقدر نثبتها فى برنامج محاسبة شركات الاستثمار العقاري ؟

ماهي المعالجة المحاسبية لتكلفة المشروعات فى شركات الاستثمار العقاري ؟ وازي نقدر نطبق سيناريوهات التكلفة برنامج محاسبة شركات الاستثمار العقاري ؟

امتي نعترف ببند معين من بنود الانفاق على أنة تكلفة أعمال، وامتي نعترف بة على أنه مصروف فتري؟

ازاي بيتم التكامل مابين فى الانظمة الفرعية عشان فى النهاية نقدر نطلع تقرير فى برنامج حسابات شركات الاستثمار العقاري يوضحلى تكلفة المشروع الواحد اد اية؟

اتكلمنا فى المقالات السابقة عن الدورة المحاسبية لشركات الاستثمار العقاري وازى نقدر نطبق خطواتها عمليا فى برنامج حسابات شركات الاستثمار العقاري.

المقال الاول : بعنوان دورة الاستثمار العقاري فى برنامج محاسبة شركات الاستثمار العقاري، واللى كان بيتكلم عن أهم الحسابات اللي ممكن تستخدمها اي شركة استثمار عقاري.

المقال الثاني: بعنوان دورة الاستثمار العقاري وتطبيقها فى برنامج محاسبة شركات الاستثمار العقاري، واللى كان بيتكلم عن تكاليف المشروعات فى شركات الاستثمار العقاري Real Estate.

مقالنا النهاردة هايكون بشكل أساسي عن تكلفة الاعمال اللى بتقوم بيها شركات الاستثمار العقاري وازاي وبالاخص بنود المصنعيات والاجور وازاي نقدر نطبقها فى النهاية فى برنامج حسابات شركات الاستثمار العقاري.

اثبات تكلفة المصنعيات والاجور فى برنامج محاسبة شركات الاستثمار العقاري

المصنعيات هى تكلفة العمالة اللى بتشتغل على المشاريع بتاعتى بشكل مباشر، زى الصنايعى اللى بيقوم باعمال المحارة أو النجار اللى بيقوم باعمال النجاره وهكذا.

وخلونا نتكلم عن موضوع المصنعيات من حيث السيناريوهات اللى ممكن تحصل فية واللى فى الغالب مش هاتختلف كتير من حيث المعالجة المحاسبية وكمان نتعلم ازاي نطبق كل سيناريو فى برنامج محاسبة شركات الاستثمار العقاري

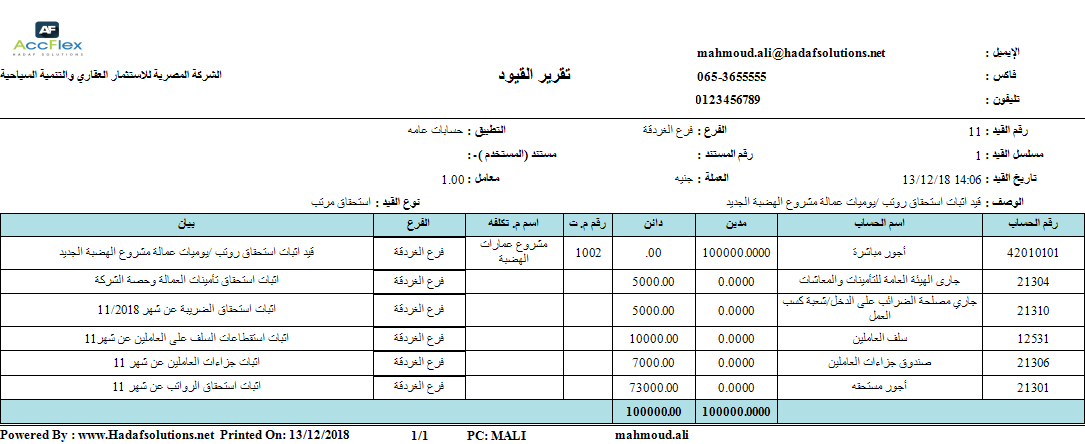

السيناريو الاول: تكاليف الاجور للعاملين والموظفين فى برنامج محاسبة شركات الاستثمار العقارى

انه يكون عندى مجموعة عمالة شغالة بشكل مباشر على المشاريع والعمالة دى ماهى الا مجموعة موظفين شغالين جوة الشركة، وايا كان طبيعة عملهم سواء كانوا بيتحسابوا بالانتاج او براتب ثابت فتكاليف الاجور بتاعتهم هاتكون تكلفة مباشرة محملة على المشاريع حسب حجم استفادة كل مشروع من العمالة خلال الفترة دى واللى هانثبتها بالشكل ده .

من ح الاجور المباشرة_مركز تكلفة مشروع ..

الى مذكورين:

ح جارى هيئة التأمينات والمعاشات.

ح جارى مصلحة الضرائب على الدخل "كسب العمل"

ح سلف العاملين.

ح صندوق جزاءات العاملين

ح الرواتب المستحقة

وطبعا لو بستخدم برنامج ادارة الموارد البشرية كنا كتبنا مقال كامل بيتكلم عن قيد الاجور تقدر تشوفه بتفاصيلة

ودا شكل القيد فى برنامج الحسابات العامة

السنايور الثانى استقدام عمالة من الخارج

استقدام عمالة من الخارج، يعنى من الاخر هانشتغل بنظام اليوميات، فى الغالب بيتم تعيين مشرفين من الشركة لمتابعة العمالة دى وفى اخر اليوم او الاسبوع او الشهر بياخدوا مقابل عملهم، وبيتم اثبات المعاملة دى بالقيد دة

من ح اجور عمالة ومصنعيات_ مركز تكلفة

الى ح الاجور المستحقة_او حسابات دائنة اخرى

السيناربو التالت الاعتماد على شكرة خارجية تقوم بجميع الاعمال

ودا أكتر سيناريو متكرر بيحصل، وهو الاعتماد على شركة خارجية بتقوم بالاعمال بالكامل او جزأ منها بناءا على التعاقد اللى بيتمبينى وبينها، وبنسميها مقاول باطن واللى ممكن يكون مقاول توريد بس زى انى اتعاقد مع مورد يورد خرسانة او اسمنت وهكذا.. او مقاول توريد وتركيب يعنى يورد السيراميك مثلا ويركبة وبالمثل فى مقاولين مصنعيات بس زى اللى بيقوموا باعمال التشطيبات المختلفة.

طيب ايه اللى بيحصل مع مقاول الباطن؟

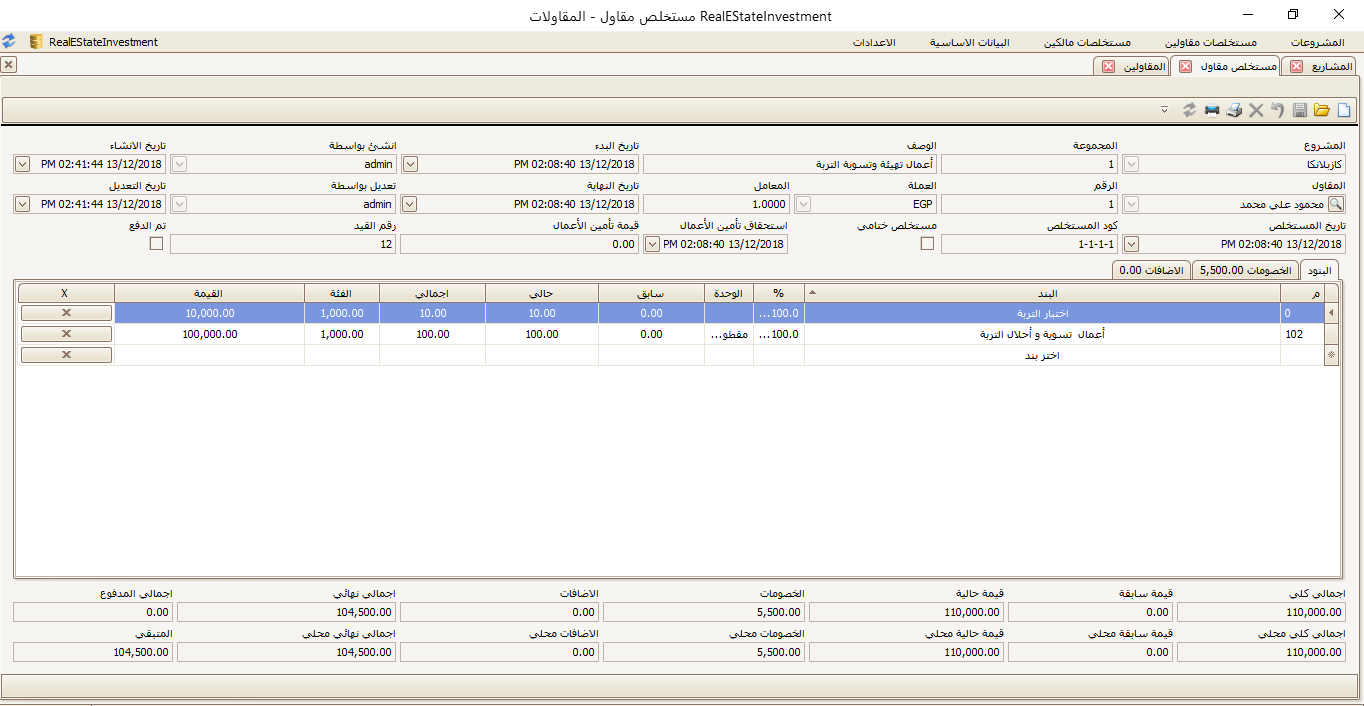

المفروض انى بتعاقد معاه فى البداية على انه يقوم بتنفيذ مجموعة معينة من البنود ولما بيبدأ يشتغل بيقدملى مستخلص أعمال بيقولى فيه انه نفذ جزأ أو كل البنود المتفق عليها من المشروع, وطبعا المهندس بتاعى المسؤل عن المشروع بيبدأ يعتمد الكلام ده بالكامل ومن هنا بنثبت استحقاق مديونية لصالح مقاول الباطن وفى نفس الوقت بنعلى تكلفة المشروع بقيمة الاعمال المنفذه سواء كانت توريد بس او توريد وتركيب، وكنا اتكلمنا فى مقال سابق عن المستخلص وفنياتها وكمان توجيهاتة المحاسبية.

ودا شكل عام لشاشة ادخال بيانات المستخلص فى برنامج محاسبة المقاولات أكفليكس واللى طبعا بيتكامل مع برنامج حسابات الاستثمار العقارى

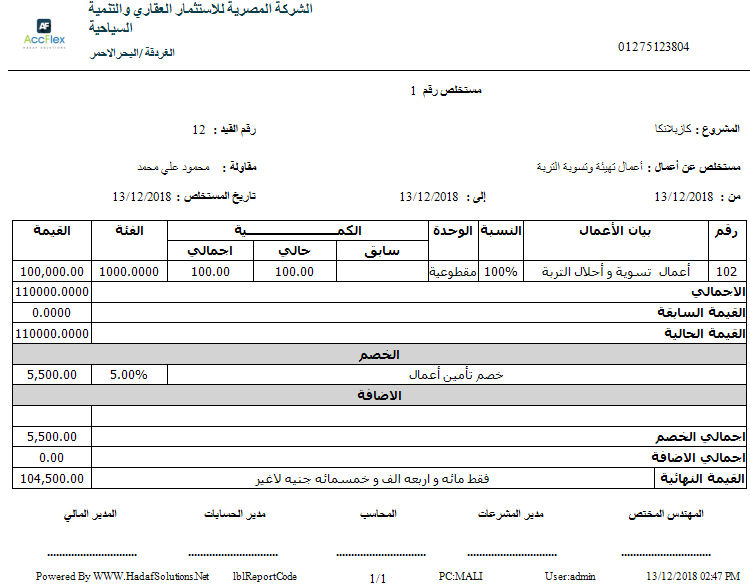

ودا شكل المستخلص بعد مابيتم طباعتة فى برنامج محاسبة المقاولات أكفليكس :

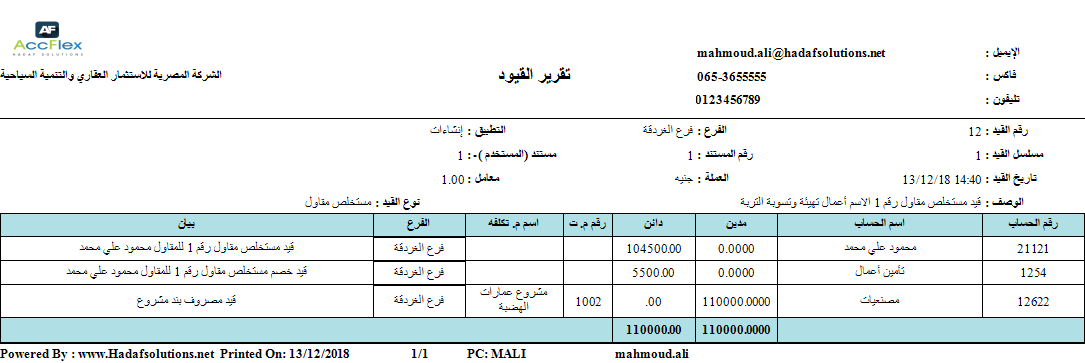

وطبعا ماننساش التوجية المحاسبيى فى برنامج حسابات أكفليكس اللى بيتم بشكل تلقائى دون الحاجة الى تدخل

كدا نقدر نقول اننا بشكل كبير قدرنا نتوصل الى 90% من اجمالى تكاليف المشروع او مجموعة المشاريع اللى الشركة ماسكاها، وهى عبارة عن تكاليف الخامات والمواد والمستلزمات المختلفة بالاضافة الى تكاليف الاجور والمصنعيات المختلفة داخليا وخارجيا.

اثبات التكاليف الغير مباشرة الموزعة على المشروعات فى برنامج حسابات الاستثمار العقارى

ودى مجموعة التكاليف المشتركة اللى بتتحملها الشركة زى تكاليف المكتب الادارى والمشرفين وغيرههم، وبيتم تحميل التكاليف الغير مباشرة على المشاريع بناء على استفادة كل مشروع وطبعا اسس التوزيع هاتختلف من نوع تكلفة لاخر على حسب درجة الاستفادة، وفى جميع الاحوال بيتم اثبات التكلفة بالقيد دة

من ح التكاليف الغير مباشرة المحملة .

الى ح ال مجمع الاهلاك.

الى ح الضرائب العقارية.

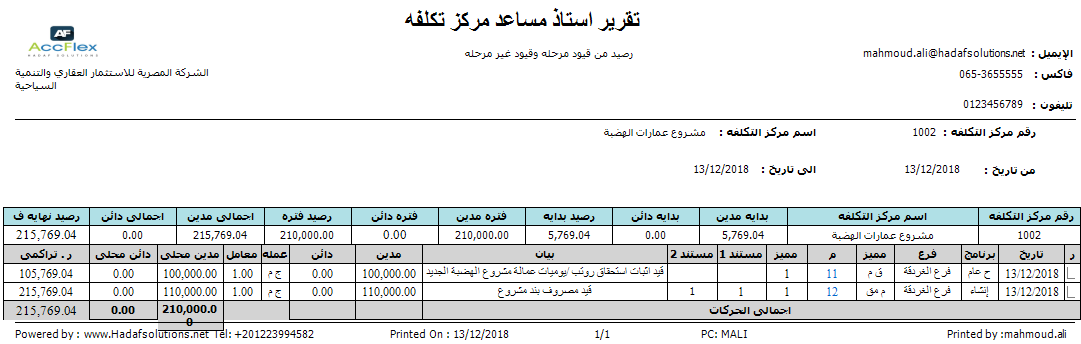

وبكد نكون حملنا المشروعات بتكاليفها والدنيا تمام، ونخلى بالنا ان التكاليف السابقة بتتحمل على حسابات طرفية تابعة لحساب رئيسي فى الاصول المتداولة اسمة أعمال تحت التنفيذ، الحسابات دى مربوطة بمراكز تكلفة عبارة عن مشاريع مختلفة واقدر استعرض تقارير كتيرة جدا عن مراكز التكلفة عشان بس اتتبع تكاليف المشروع بالتفصيل، ولو هانستخدم برنامج حسابات عربي أكفليكس نقدر نستخرج تقرير أستاذ مساعد مركز تكلفة بالشكل ده

والتقرير ده بيبنلك مدى التكامل بين البرامج المختلفة فى برنامج حسابات شركات الاستثمار العقاري

بكدا نكون شرحنا دورة التكاليف فى برنامج حسابات شركات الاستثمار العقاري وفى المقال الجاي هانتكلم عن دورة الايردات وامتى نعترف بالايراد فى شركات الاستثمار العقاري