.svg)

.svg)

.svg)

الحسابات الختامية (Final Accounts) هي مجموعة من القوائم المالية التي يتم إعدادها في نهاية الفترة المحاسبية، بهدف تلخيص أداء الشركة المالي وتحديد صافي الربح أو الخسارة. تعتبر هذه الحسابات حجر الزاوية لاتخاذ القرارات الإدارية والاستثمارية.

ما هي الحسابات الختامية

الحسابات الختامية هي حسابات مالية تُعد في نهاية الفترة المحاسبية استنادًا إلى ميزان المراجعة، وتهدف إلى تلخيص الأداء المالي للشركة وتحديد ما إذا كانت تحقق أرباحًا أم تتكبد خسائر، وعليه، يتم تحديد مواطن القوة والضعف، ووضع خطط مستقبلية فعالة، واتخاذ قرارات استراتيجية مالية وإدارية تسهم في تحسين أداء الشركة.

كما تُعد هذه الحسابات مصدرًا هامًا للمستثمرين والمساهمين لتقييم أداء الشركة والتعرف على الأرباح الموزعة، وكذلك توفر الحسابات الختامية بيانات أساسية لإعداد الميزانية العمومية، مثل صافي الربح أو الخسارة الذي ينعكس ضمن حقوق الملكية.

أهمية الحسابات الختامية

بعد إعداد ميزان المراجعة للتحقق من توازن مجموع أرصدة الجانبين المدين والدائن، والتأكد من تسجيل المعاملات بشكل صحيح، وعدم وجود أخطاء حسابية أو أخطاء في الترحيل من دفتر اليومية إلى دفتر الاستاذ أو من دفتر الاستاذ إلى ميزان المراجعة، نجد أنه لا يمكننا الاعتماد على ميزان المراجعة وحده لمعرفة ما إذا كانت الشركة تحقق ربحًا أم خسارة خلال فترة معينة أو للاستدلال على أداء الشركة المالي.

ولهذا السبب، يتم استخدام ميزان المراجعة لإعداد الحسابات الختامية، والتي تُعنى بتوفير معلومات كافية حول الأداء المالي للشركة؛ مما يمكّن أصحاب القرار من اتخاذ قرارات استراتيجية مدروسة مثل تعديل سياسات التشغيل أو إعادة هيكلة التكاليف، كما تستخدم هذه الحسابات في التخطيط المالي للسنوات المقبلة وإعداد الميزانيات.

أنواع الحسابات الختامية

كما فهمنا من الفقرة السابقة، فالحسابات الختامية هي من العناصر الأساسية في الدورة المحاسبية التي توضح الأداء المالي للشركة. وفي هذا السياق، سنستعرض أبرز أنواع الحسابات الختامية، والتي تنقسم إلى:

1. حساب المتاجرة

المتاجرة، ببساطة، تعني البيع والشراء؛ لذا فإن حساب المتاجرة هو الحساب المنوط بعرض مجمل الربح أو الخسارة الناتج عن عمليات بيع وشراء البضائع، وغالبا ما يُستخدم هذا الحساب في الشركات التجارية التي تعتمد على شراء وبيع البضائع كنشاط أساسي.

يتكون حساب المتاجرة من طرفين؛ المدين والدائن، ويتم إعداده بهدف تحديد ما إذا كانت الشركة تحقق ربحًا أم خسارة من بيع بضائعها فقط، دون أخذ المصروفات والإيرادات الأخرى في الاعتبار؛ الأمر الذي يساعد في الاستدلال على كفاءة الشركة في إدارة عمليات البيع والشراء، ويساعد في تحديد مجالات التحسين وتقليل التكاليف.

ويمكننا اعتبار أن حساب المتاجرة هو بمثابة خطوة تمهيدية لإعداد حساب الأرباح والخسائر؛ حيث يُستخدم حساب المتاجرة جنبًا إلى جنب مع حساب الأرباح والخسائر وكذلك الميزانية العمومية لإعطاء المديرين رؤية واضحة لأداء الشركة المالي.

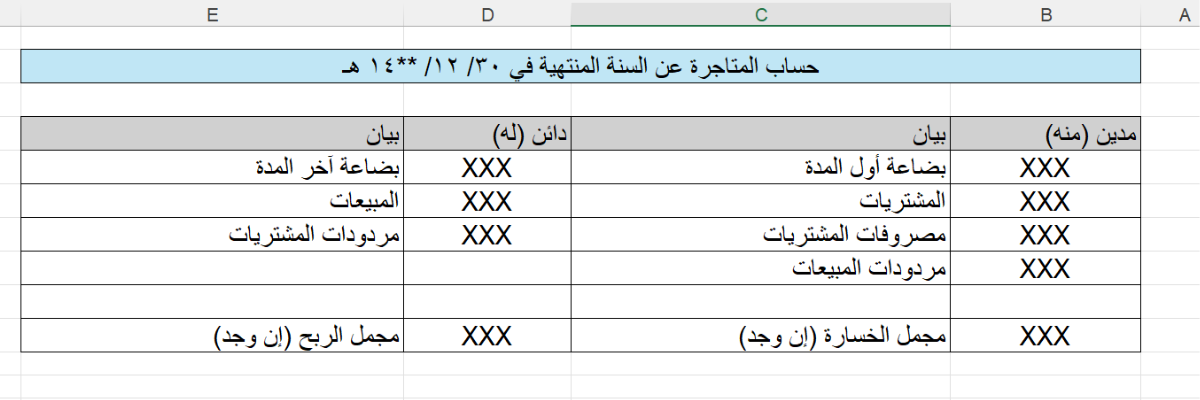

نموذج حساب المتاجرة

يتكون حساب المتاجرة من جانبين؛ المدين والدائن، بحيث يعبر الجانب المدين عن المشتريات، بينما تمثل المبيعات الجانب الدائن.

ويشمل الجانب المدين ما يلي:

- مخزون أول المدة

- المشتريات التي تم شراؤها خلال الفترة، وتظهر في الجانب المدين لأنها تعتبر مصروف.

- مصروفات المشتريات؛ أي المصروفات المتعلقة بعمليات الشراء بشكل مباشر مثل تكاليف النقل والشحن، الجمارك، وعمولات الشراء.

- مردودات المبيعات؛ أي مرتجعات السلع، والتي تسببت في خفض المبيعات.

ويشمل الجانب الدائن ما يلي:

- مخزون آخر المدة.

- المبيعات

- مردودات المشتريات؛ أي البضاعة التي تم ردها للمورد، وتخفض بها قيمة المشتريات؛ لذلك توضع في الجانب الدائن عكس المشتريات.

وإذا تجاوز إجمالي الإيرادات إجمالي المصروفات، فإن ذلك يعني وجود مجمل ربح، أما إذا كان إجمالي المصروفات تفوق إجمالي الإيرادات، فإن ذلك يعني وجود مجمل خسارة.

ومن خلال حساب المتاجرة، يمكننا حساب كل من:

- تكلفة السلع المتاحة للبيع = مخزون أول المدة + المشتريات – مردودات المشتريات.

- تكلفة المبيعات (تكلفة البضاعة المباعة خلال الفترة) = تكلفة السلع المتاحة للبيع – مخزون أخر المدة.

- مجمل الربح/ الخسارة= صافي المبيعات – تكلفة البضاعة المباعة.

وتشمل تكلفة البضاعة المباعة جميع التكاليف المتعلقة بشراء السلع التي تم بيعها خلال الفترة، بما في ذلك المشتريات ومصروفات المشتريات، ويقصد بصافي المبيعات إجمالي مبيعات الشركة بعد خصم مردودات المبيعات.

إقفال حساب المتاجرة

في حالة وجود مجمل ربح، يتم إقفال حساب المتاجرة كالآتي:

من حـ/ المتاجرة

إلى حـ/ الأرباح والخسائر

وفي حالة وجود مجمل خسارة، يتم إقفال الحساب كالآتي:

من حـ/ الأرباح والخسائر

إلى حـ/ المتاجرة

2. حساب الأرباح والخسائر

بعد حساب مجمل الربح أو الخسارة الناتج عن بيع وشراء بضائع الشركة، هنا تأتي خطوة إعداد حساب الأرباح والخسائر، والذي يركز على تضمين جميع الإيرادات والمصروفات الأخرى للوصول إلى صافي الربح أو الخسارة الذي حققته الشركة خلال الفترة المالية (عادة سنة مالية).

يتكون حساب الأرباح والخسائر من جانب دائن وجانب مدين، ويتم إعداده بهدف تقديم ملخص شامل للأداء المالي للشركة خلال فترة محددة؛ الأمر الذي يمكّن الإدارة من تقييم كفاءة الأنشطة التشغيلية والاستثمارية واتخاذ قرارات مدروسة بناءً على ذلك.

ويعرض الحساب الإيرادات الإجمالية المتحققة سواء من المبيعات أو من الخدمات والمصادر الأخرى مثل إيرادات العقارات وإيرادات الأوراق المالية، وكذلك المصروفات التي تكبدتها الشركة، بما في ذلك المصروفات التشغيلية، الإدارية، والضرائب، وغير ذلك من المصروفات.

ولحساب صافي الربح أو الخسارة، يتم طرح المصروفات من مجمل الربح الذي تم حسابه في حساب المتاجرة، ثم تُضاف الإيرادات الأخرى (مثل الإيرادات الاستثمارية وإيرادات العقارات) للوصول إلى صافي الربح أو الخسارة النهائي الذي حققته الشركة خلال الدورة المحاسبية.

اقرأ ايضًا مقال تقفيل السنة المالية

الصيغة النهائية:

صافي الربح/الخسارة = مجمل الربح/الخسارة - المصروفات + الإيرادات الأخرى

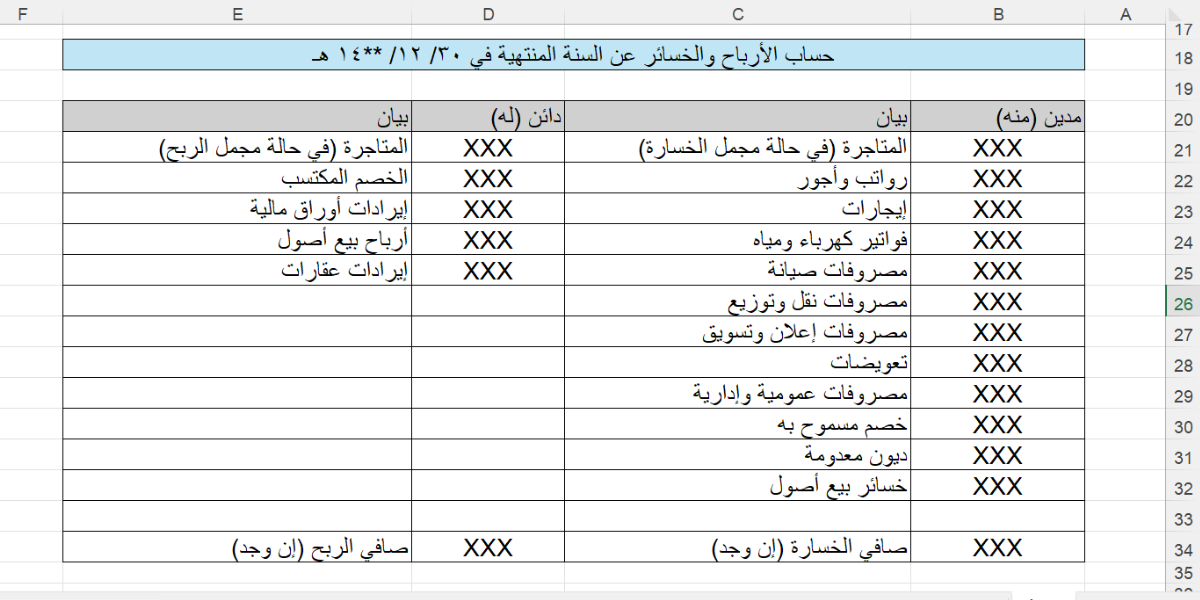

نموذج حساب الارباح والخسائر

ولإعداد حساب الأرباح والخسائر، فإننا نبدأ بترحيل مجمل الربح المُستمد من حساب المتاجرة إلى الجانب الدائن، وفي حالة وجود مجمل خسارة، يتم ترحيلها إلى الجانب المدين من حساب الأرباح والخسائر. بعد ذلك، يتم إدراج المصروفات الإضافية في الجانب المدين، والإيرادات الأخرى في الجانب الدائن.

ومن أمثلة المصروفات التي تُضاف إلى الجانب المدين:

- المصروفات التشغيلية مثل:

- الرواتب والأجور

- الإيجارات

- الكهرباء والمياه

- الصيانة

- النقل والتوزيع

- الإعلان والتسويق

- المصروفات غير التشغيلية مثل:

- فوائد القروض

- الغرامات والتعويضات

- المصروفات العمومية والإدارية

- مصروفات أخرى مثل:

- الخصم المسموح به (خصم يُمنح من الشركة للعملاء)

- الديون المعدومة

- خسائر بيع الأصول

ومن أمثلة الإيرادات التي تُضاف إلى الجانب الدائن:

- الإيرادات غير التشغيلية:

- الخصم المكتسب (خصم يُمنح من الموردين للشركة عند الدفع المبكر).

- فوائد القروض

- إيرادات الاستثمارات

- إيرادات أخرى:

- الأرباح الرأسمالية (أرباح بيع الأصول الثابتة).

- إيرادات الإيجارات والملكيات

وإذا تجاوزت الإيرادات المصروفات، فذلك يعني تحقيق صافي ربح، أما إذا كانت المصروفات تفوق الإيرادات، فذلك يعني وجود صافي خسارة.

إقفال حساب الأرباح والخسائر

في حالة وجود صافي ربح، يتم إقفال حساب الأرباح والخسائر كالآتي:

من حـ/ الأرباح والخسائر

إلى حـ/ جاري الشريك او رأس المال أو حساب الأرباح والخسائر المحتجزة

في حالة وجود صافي خسارة، يتم إقفال الحساب كالآتي:

من حـ/ جاري الشريك او رأس المال أو حساب الأرباح والخسائر المحتجزة

إلى حـ/ الأرباح والخسائر

3. حساب التشغيل

هو حساب ختامي يستخدم في المنشآت الصناعية ويتم إعداده في نهاية الفترة المحاسبية، ويُعنى بحساب وعرض التكاليف التي تحملتها الشركة خلال عمليات التصنيع والتشغيل لإنتاج السلع في فترة زمنية محددة، سواء كانت هذه التكاليف مباشرة أو غير مباشرة، ويساهم الحساب في تحليل بنود التكاليف وتفاصيل المصروفات، ولكن مع التطور الحالي في مجال محاسبة التكاليف، أصبح من الممكن تحديد تكاليف الإنتاج لأي فترة بدقة.

ما الفرق بين حساب المتاجرة وحساب الأرباح والخسائر

على الرغم من الارتباط الوثيق بين الحسابين، إلا أن لكل منهما دورًا مختلفًا في تقديم معلومات عن أداء الشركة المالي؛ فنجد أن حساب المتاجرة يركز على تتبع عمليات البيع والشراء والتكاليف المرتبطة بها والإيرادات الناتجة عنها، إلى جانب تحديد مجمل الربح أو الخسارة الناتج عن هذه العمليات.

أما حساب الأرباح والخسائر، والذي يتم إعداده بعد حساب المتاجرة ويتأثر بنتائجه، فيقدم صورة شاملة عن الأداء المالي العام للشركة؛ حيث يعرض تفاصيل الإيرادات ومصادرها، بالإضافة إلى جميع المصروفات، وصولًا إلى صافي الربح أو الخسارة النهائي.

ما الفرق بين الحسابات الختامية والقوائم المالية؟

عند مقارنة الحسابات الختامية بالقوائم المالية، نجد أن الحسابات الختامية تُعد بمثابة ملخص عن أداء الشركة المالي، موضحةً ما تحقق من صافي ربح أو خسارة خلال فترة معينة، وذلك على عكس القوائم المالية، التي تقدم تفصيلًا شاملًا لكل الأنشطة والعمليات التجارية التي تمت داخل المنشأة خلال نفس الفترة، بما في ذلك الإيرادات المتحققة والمصروفات المتكبدة. كما توفر القوائم المالية صورة دقيقة عن الوضع المالي للشركة، بما يشمل الأصول والخصوم بالتفصيل من خلال قائمة المركز المالي.

وبناءً على ذلك، فلا يمكننا الاستغناء عن إعداد جميع القوائم المالية في نهاية الفترة المالية لأي منشأة كبيرة كانت أو صغيرة، سواء كانت خدمية أو تجارية أو صناعية، وفي المقابل، يمكن الاستغناء عن بعض الحسابات الختامية حسب طبيعة المنشأة أو عدم التركيز عليها؛ فنرى أنه في الشركات الخدمية، يتم إعداد حساب الأرباح والخسائر فقط، بينما في الشركات التجارية، يتم إعداد حساب المتاجرة و حساب الأرباح والخسائر، أما في الشركات الصناعية، فيتم التركيز على حساب الأرباح والخسائر وحساب التشغيل.

حسابات ختامية بلا تعقيد مع أكفليكس ERP

مع أكفليكس ERP، يمكنك الآن إنجاز حساباتك الختامية بسهولة ودقة عالية؛ وذلك بفضل الأدوات المتكاملة التي يوفرها، والتي تغطي جميع العمليات المحاسبية والمالية.

يتميز النظام بكونه معتمدًا من قبل هيئة الزكاة والدخل السعودية؛ الأمر الذي يضمن التوافق التام مع متطلبات الفاتورة الإلكترونية؛ فإذا كنت تطمح لتحسين كفاءة عملياتك المالية وتوفير الوقت والجهد، فاختر أكفليكس كشريك محاسبي موثوق يمنحك رؤية مالية شاملة ودقيقة تساعدك على اتخاذ قرارات استراتيجية مستنيرة تدعم نمو أعمالك.

الملخص

الحسابات الختامية هي حسابات مالية تُعد في نهاية الفترة المحاسبية لتلخص الأداء المالي للشركة وتساعد في اتخاذ قرارات مالية تعزز كفاءة العمل، وتشمل ثلاثة أنواع رئيسية: حساب المتاجرة الذي يعكس مجمل الربح أو الخسارة الناتجة عن بيع وشراء البضائع، حساب الأرباح والخسائر الذي يعرض صافي الربح أو الخسارة بعد احتساب كافة الإيرادات والمصروفات، وحساب التشغيل الذي يركز على تكاليف الإنتاج في المنشآت الصناعية. تمثل هذه الحسابات مرجعًا مهمًا في التخطيط المالي، ويمكنك الآن إعدادها بسهولة ودقة من خلال أكفليكس ERP.

الأسئلة الشائعة

هل حساب الأرباح والخسائر هو قائمة الدخل؟

لا، يُعتبر حساب الأرباح والخسائر جزءًا من قائمة الدخل وليس مرادفًا لها؛ فهو الحساب المختص بتحديد صافي الربح أو الخسارة التي حققته الشركة، والذي تشتمل عليه قائمة الدخل، ولكن قائمة الدخل تعتبر مفهومًا أوسع بكثير من حساب الأرباح والخسائر؛ فهي تعرض تفصيلًا كاملًا للإيرادات، المصروفات، والربح أو الخسارة الإجمالية والتشغيلية، وصافي الربح أو الخسارة خلال فترة زمنية محددة.

كيف يتم إقفال الحسابات الختامية؟

يُقفل مجمل الربح أو الخسارة الناتج من حساب المتاجرة في حساب الأرباح والخسائر، كما يُقفل صافي الربح أو الخسارة الناتج عن حساب الأرباح والخسائر في حساب الأرباح المحتجزة أو حساب رأس المال، أو حساب جاري الشريك، ويتم إقفال حساب التشغيل _إذا كان موجودًا_ في حساب الأرباح والخسائر.

ما الفرق بين حساب المتاجرة وقائمة الدخل؟

يركز حساب المتاجرة فقط على عمليات البيع والشراء؛ لذا فهو يشمل الإيرادات والمصروفات المباشرة فقط ويهدف إلى تحديد مجمل الربح أو الخسارة الناتج عن هذه العمليات، بينما تعتبر قائمة الدخل مفهومًا أشمل من ذلك؛ فهي تعرض تفاصيل كاملة عن الأداء المالي؛ فتشمل الإيرادات المباشرة وغير المباشرة، المصروفات التشغيلية وغير التشغيلية، والضرائب، للوصول إلى صافي الربح أو الخسارة.

هل تم إلغاء حساب المتاجرة؟

في الأنظمة المحاسبية الحديثة، لم يعد حساب المتاجرة مستخدمًا كحساب مستقل؛ فقد تم دمجه ضمن قائمة الدخل؛ حيث يتم عرض بنوده كجزء من بنود قائمة الدخل، ومع ذلك، لا زالت بعض الأنظمة المحلية تستخدم حساب المتاجرة بشكل منفصل.