.svg)

.svg)

.svg)

ماهي المعالجة المحاسبية لخطابات الضمان البنكية، وازاي نقدر نطبقها علي برنامج محاسبة شركات المقاولات أكفليكس؟

ماهي قيود اصدار خطاب الضمان البنكية ؟ وماهي القيود الخاصة بتعلية خطابات الضمان البنكية ؟

كيف يمكن اثبات تخفيض خطابات الضمان البنكية ؟ واية المقصود بتسييل الخطاب ؟ واية المقصود ب خطابات الضمان البنكية المشروطة المشروطة

اتكلمنا في مقال سابق عن موضوع دورة خطاب الضمان فى برنامج محاسبة شركات المقاولات

ومن خلال مقالنا النهاردة هانعرف ازاي نطبق دورة متكاملة لكل الحالات اللى ممكن تحصل على خطابات الضمان البنكية من خلال قيود اليومية .

يعني اية خطابات ضمان فى شركات المقاولات

خطابات الضمان البنكية زى مااتفقنا هي وسيلة بتلجأ ليها الشركات وخصوصا شركات المقاولات وهي عبارة عن خطاب بتقدمة شركة المقاولات للمالك عشان يضمن انهم هاينفذوا الاعمال بتاعتهم علي أكمل وجهة ولو حصل ان شركة المقاولات مانفذتش المطلوب منها بيحق لمالك المشروع انة يروح البنك ويسحب فلوس خطاب الضمان كتعويضا لية نتيجة الاضرار اللي حصلت بسبب ان المقاول ماالتزمش بالمطلوب منة.

ما هي المعالجة المحاسبية لخطابات الضمان وازاي نقدر نطبقها علي برنامج محاسبة شركات المقاولات

خلونا نتعرف على المعالجة المحاسبية ل خطابات الضمان وازاي نطبقها على برنامج محاسبة شركات المقاولات من خلال دورة خطابات الضمان بالشكل دة :

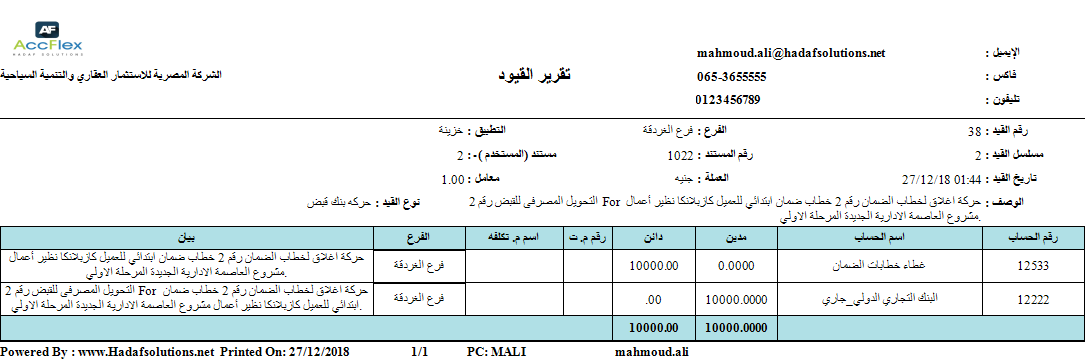

الحالة الاولي اصدار خطابات الضمان

ودا زي مااتفقنا بيتم بموجب اتفاق اوعقد تسهيلات بنكية مع البنك، كل اللى بنعملة اننا بنروح للبنك اللى بنتعامل معاة ونقولة اننا عايزين نطلع خطاب ضمان بنكي نقدمة للعميل بتاعنا، فالبنك بيطلعلك الخطاب دة وبموجب الاتفاق اللى بينكم البنك بيصدر خطاب الضمان , وفى المقابل بياخد عمولة ومصاريف اصدار، والبنك فى الغالب مش بيضمنا بكامل قيمة خطابات الضمان، ولكن بيخلينا نغطى جزأ من خطاب الضمان اللى عايزن نطلعة ,يعنى بمعنى اصح لو عايزين خطاب ضمان بنكي على سبيل المثال بمليون جنية، هنا البنك بيضمنا ب 900 الف بس والباقى اللى هما 100 الف بيحتجزهم من حسابنا، ال100 الف دول بنسميهم غطاء خطاب الضمان وبيعتبروا أصول عندنا لحد مامدة الخطاب تنتهي ويرجعولنا تاني الحساب.

الصورة دى بتوضح ازاى بيتم اصدار خطاب الضمان فى برنامج المقبوضات والمدفوعات، كجزأ مكمل من برنامج محاسبة شركات المقاولات أكفليكس

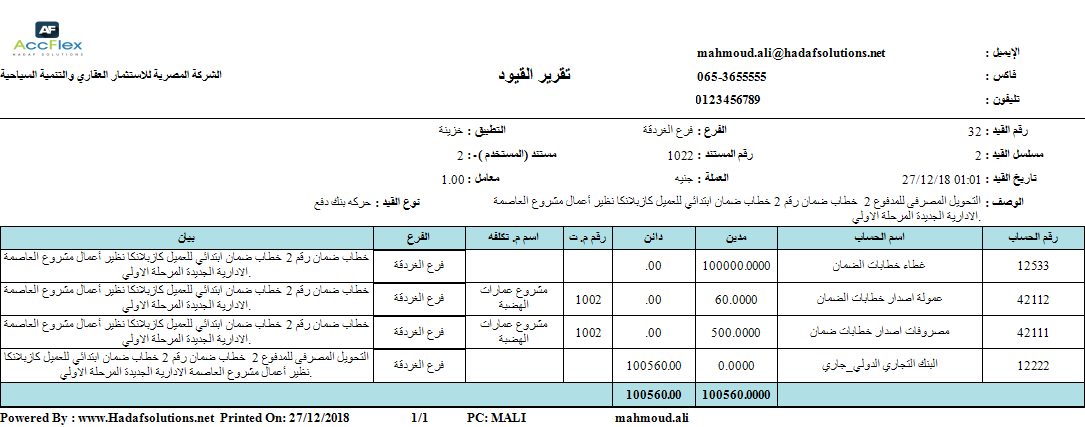

ودا القيد الناتج عن اصدار خطابات الضمان البنكية

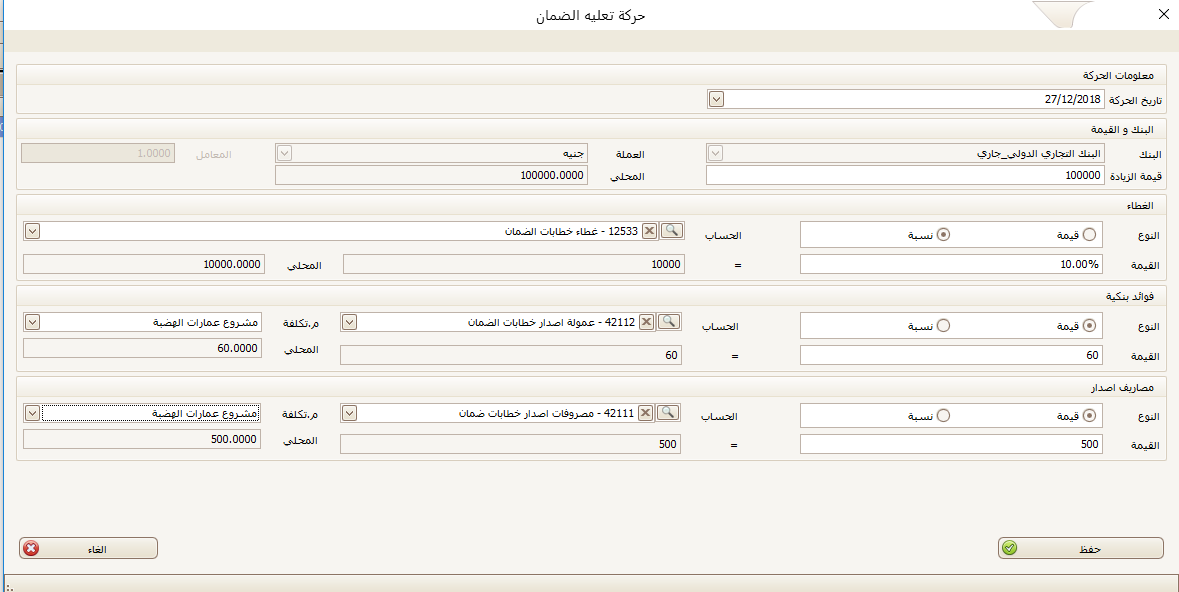

الحالة التانية : تعلية خطابات الضمان البنكية فى برامج محاسبة مقاولات

يعنى اية تعلية خطابات الضمان البنكية ؟

تعلية خطابات الضمان ببساطة تعنى ان المالك محتاج انة يزود قيمة خطاب الضمان لاي سبب من الاسباب، زي مثلا انة اتوسع فى الشغل وباالتالي القيمة التعاقدية ذادت ومن هنا بنحتاج بالتبعية زيادة أو تعلية قيمة الخطاب، ولو هانطبق الكلام دة على منظومة برنامج محاسبة المقاولات أكفليكس نقدر نشوف شاشة التعلية من هنا

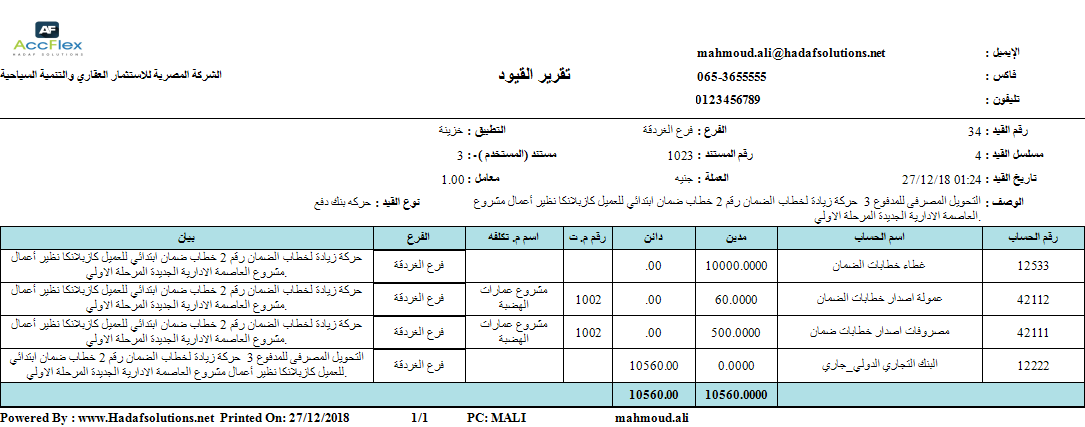

وطبعا دا القيد الناتج عن تعلية خطاب الضمان في برنامج الحسابات العامة

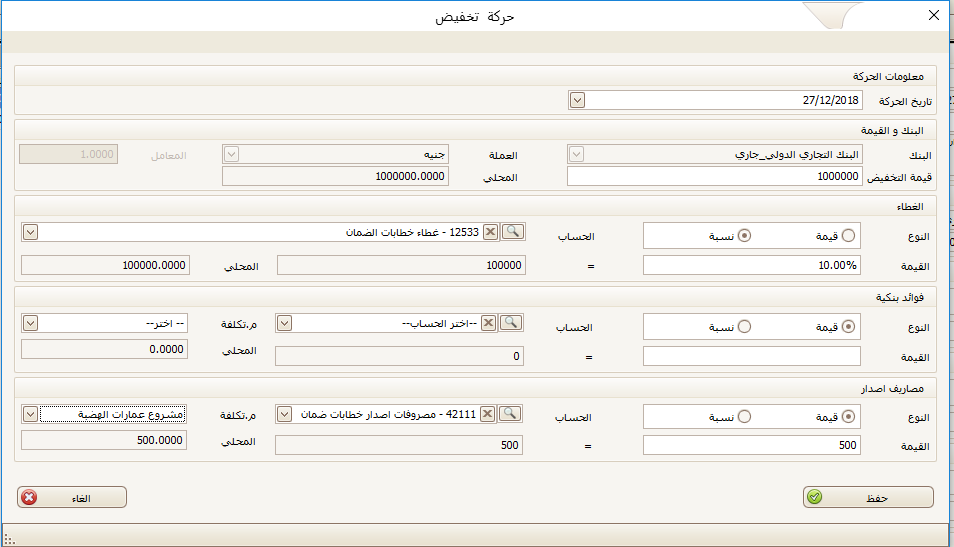

الحالة الثالثة : تخفيض خطابات الضمان البنكية

ودي عكس الحالة السابقة هنا بيتم تخفيض قيمة خطاب الضمان لاي سبب من الاسباب على سبيل المثال ممكن يكون موعد خطاب الضمان انتهي ولكن المالك يكون محتاج انة يمد فترة الخطاب مع تخفيض قيمتة او ان فى علاقة تعاقدية جديدة ترتب عليها تخفيض فى قيمة التعاقدات القديمة وبالتالي تخفيض قيمة خطابات الضمان.

دا شكل شاشة تخفيض قيمة خطابات الضمان البنكية فى منظومة محاسبة المقاولات

ودا شكل عام للقيد الناتج عن عملية تخفيض خطابات الضمان فى برنامج محاسبة شركات المقاولات أكفليكس

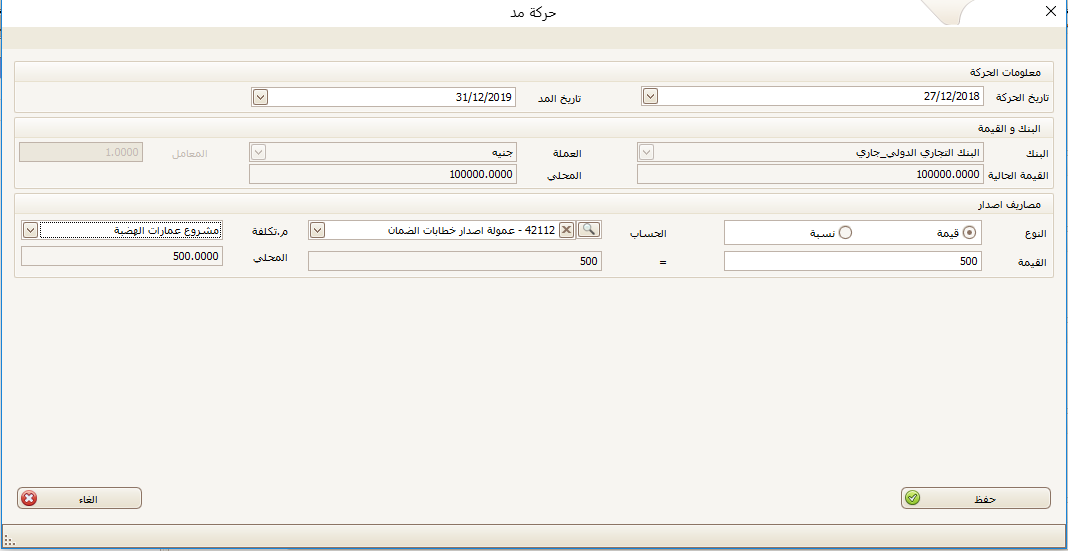

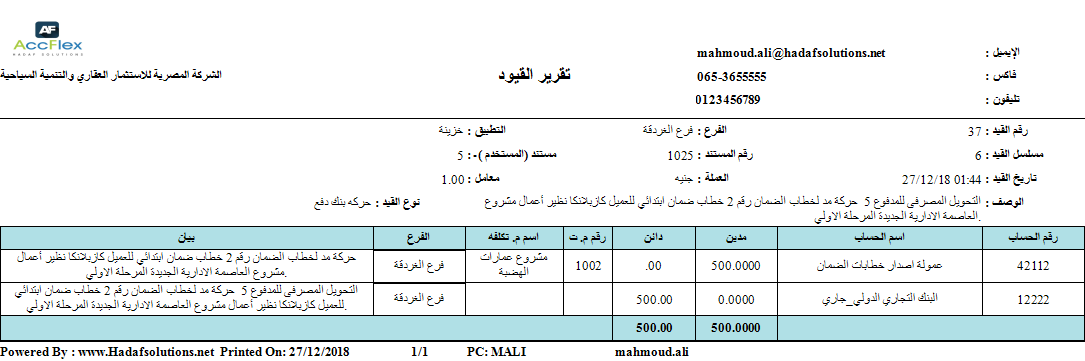

الحالة الرابعة : مد خطابات الضمان البنكية

والمقصود هنا ان المالك بيتفق معانا كشركة مقاولات اننا نمد فترة خطاب الضمان والعملية دي مش هايكون ليها اى تاثير محاسبي الا لو البنك اخد مننا فائدة اوعمولة نتيجة مد خطاب الضمان

صورة شاشة مد خطابات الضمان البنكية من برنامج مراقبة النقدية ضمن برنامج محاسبة مقاولات أكفليكس

قيد اليومية فى برنامج الحسابات العامة

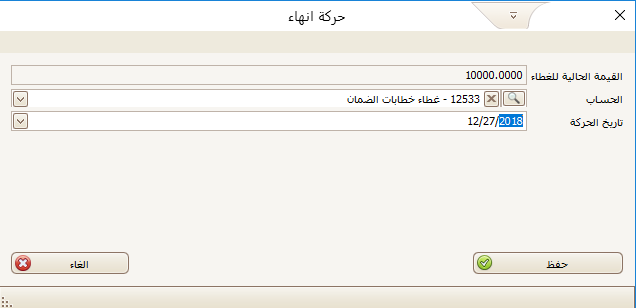

الحالة الخامسة : انهاء خطابات الضمان البنكية

وهنا لما بتنتهي فترة خطاب الضمان والبنك بيرد قيمة الغطاء لحسابنا بنبدأ نثبت المعاملة دى على السيستم بشكل دة

ودا القيد الناتج عن انهاء خطاب الضمان

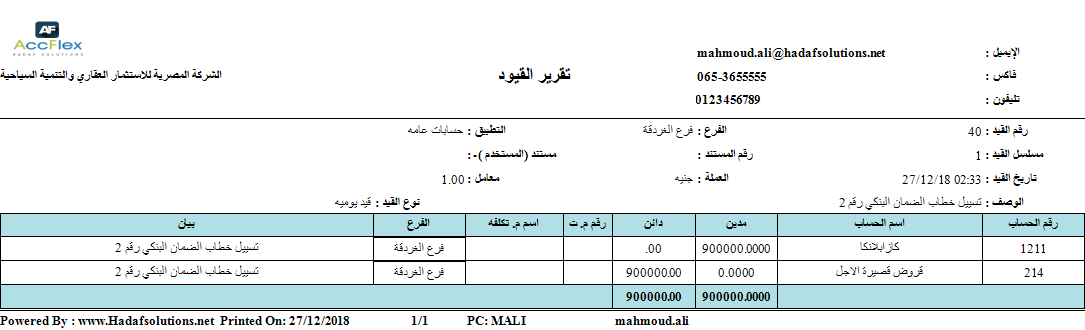

الحالة الخامسة والاخيرة : وهي تسسيل خطابات الضمان البنكية

ودى حالة صعبة الحدوث الا انها واردة والمقصود بتسسيل خطابات الضمان البنكية هو ان العميل بتاعي كشركة مقاولات راح للبنك وطالب بقيمة خطاب الضمان نظرا لاني انا كشركة مقاولات مالتزمتش معاة ببنود التعاقد اللي بنا وبالتالي وفقا للتعاقد العميل راح للبنك واخد قيمة الخطاب وبالتالى هنا محاسبيا نشأ عندي التزام نتيجة ان البنك سدد الجزأ اللى كان ضامني بية "فاكرين قولنا ان قيمة الخطاب مليون جنية والبنك هايساهم ب900 يضمني بيهم وانا هساهم ب100 الف كغطاء للخطاب " وبالتالي هنا لما العميل راح للبنك وصرف قيمة خطاب الضمان البنكي واصبح البنك لية عندي 900 الف جنية اللى دفعهم للعميل.

دي شاشة اثبات تسييل خطاب الضمان

ودا القيد الناتج عنها

وبكدا نكون درسنا قيود خطابات الضمان البنكية من خلال الحالات اللى ممكن تتم عليها، مع التطبيق على برنامج محاسبة مقاولات أكفليكس.