.svg)

.svg)

.svg)

اهم الحسابات اللازمة للمعالجة المحاسبية للاستثمار العقارى مع التطبيق على برنامج الاستثمار العقاري

اية اهم الحسابات اللى ممكن استخدمها فى ادارة نشاط الاستثمار العقارى وهل استخدام برنامج محاسبة الاستثمار العقاري هياثر فى شكل الحسابات؟

ايه هى قيود دورة الاستثمار العقارى؟

امتى يتم الاعتراف بالايراد فى نشاط الاستثمار العقاري ؟ وهل فى اكتر من طريقة للاعتراف بالايراد فى النشاط دة؟

دا المقال الاول من سلسة مقالات هانتناول من خلالها بالتفصيل مراحل الدورة المحاسبية والمستندية لشركات الاستثمار العقاري والمعالجة المحاسبية من خلال القيود اليومية مع التطبيق على برنامج حسابات اكفليكس المتكامل وبرنامج الاستثمار العقاري.

قبل مانتعرض للمعالجة المحاسبية لدورة الاستثمار العقارى خلونا فى البداية نتعرف على أهم الحسابات اللى ممكن نحتاج نكودها فى دليل الحسابات كشركة استثمار عقارى سواء كنا بنشتغل بنظام دفترى او من خلال برنامج الاستثمار العقاري , ودا طبعا بصرف النظر عن الحسابات الاساسية اللى ممكن تستخدمها اي شركة ايا كان طبيعة نشاطها ايه.

ولو ماتعرفش يعنى اية دليل حسابات أو شجرة حسابات وازاى بنعملها ممكن وتقرأ المقال اللى بيوضحلك أهمية دليل الحسابات فى بناء النظام المحاسبي لاى شركة وازاى تعمل دليل حسابات متكامل.

نرجع لموضعنا اية اهم الحسابات اللى ممكن استخدمها عشان فى النهاية اقدر انفذ دورة محاسبية متكاملة باستخدام برنامج الاستثمار العقاري ؟

اولا : حساب أعمال تحت التنفيذ

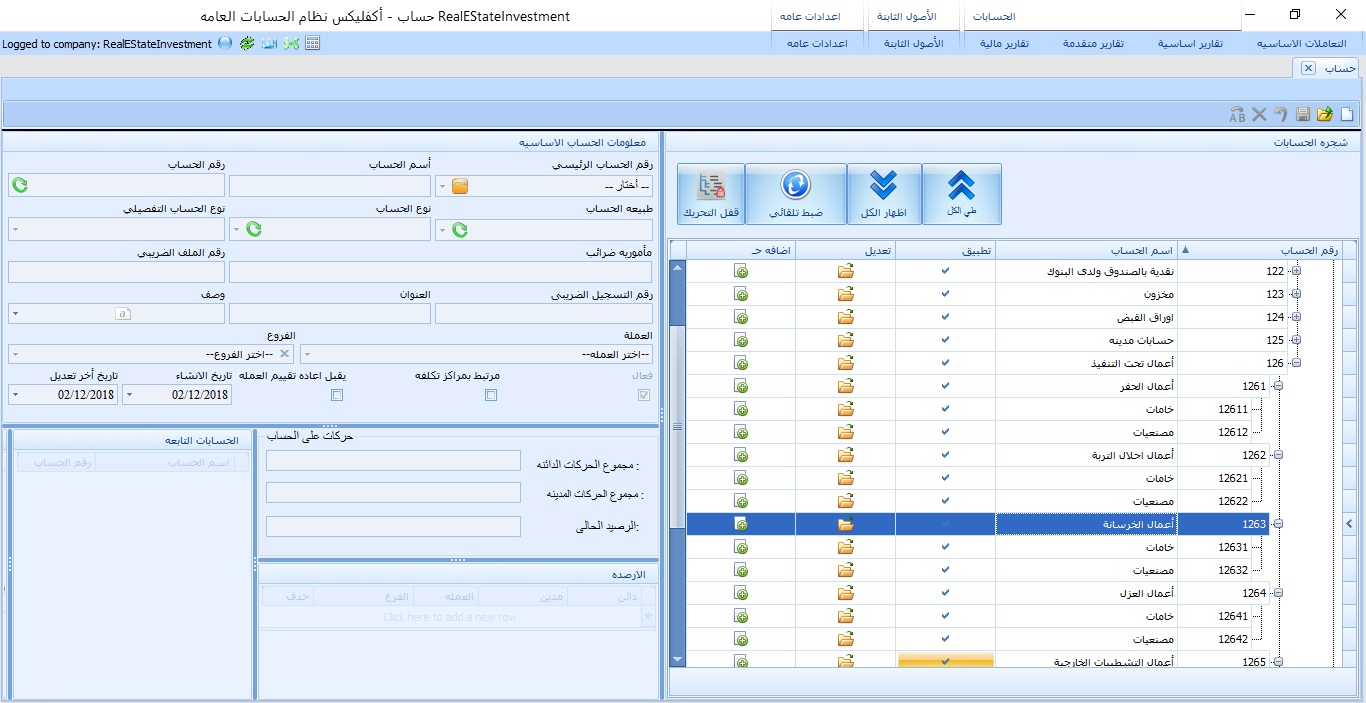

حساب أعمال تحت التنفيذ من ضمن حسابات الاصول المتداولة، واللى بنستخدمة بشكل أساسى لوكنا شركة إستثمار عقارى او شركة مقاولات، د الحساب اللى بنسخدمه عشان نثبت فية كل الاعمال اللى بنقوم بيها فى سبيل بناء وتشييد المشروعات المختلفة, لانى عشان اقيم مشروع من اساسة محتاجه اقوم بشوية أعمال زى اعمال الحفر والتهيئة واعمال البناء والتشييد وأعمال التشطيبات وغيرها من الاعمال اللازمة لاقامة المشروع، وبثبت تكلفة الاعمال دى فى حساب أعمال تحت التنفيذ فى الاصول المتداولة ودا لانها مش مصروف هى تكلفة أعمال لحد مايتم البيع بنعترف بيها كمصروف.

وطبعا حساب أعمال تحت التنفيذ بيكون حساب رئيسي متفرع منه حسابات طرفية تانية، يعنى ممكن على سبيل المثال يكون عندى حساب رئيسي أسمه حساب أعمال تحت التنفيذ ومتفرع منه حساب متسقل بكل مشروع زى مثلا مشروع العاصمة الادارية الجديدة , وتحت كل مشروع ابدأ افرع الاعمال بتاعتة بشكل مستقل كل نوع أعمال فى الحساب بتاعة، ولكن لو بتشتغل على برنامج الاسثتمار العقاري تقدر توحد بنود الاعمال من غير مشاريع ومن ناحية تانية تربط البنود دى بدليل مراكز التكلفة يعنى فى النهاية حسابات واحدة مشتركة ومربوطة بكل المشاريع ومع حركة بتتم علىى برنامج الاستثمار العقارى اريط الحركة دى بمشروع معين او مركز تكلفة معين.

ودا نموذج لشكل حساب أعمال تحت التنفيذ وتفرعاتة فى دليل الحسابات فى برنامج حسابات أكفليكس احد أجزأ برنامج الاستثمار العقاري المتكامل

ثانيا : حساب دفعات مقدمة عملاء

حساب الدفعات المقدمة للعملاء أحد حسابات الالتزمات المتداولة أو الخصوم المتداولة وبستخدمة بشكل أساسى فى أى تعاملات بتتم على عميل معين لحد مايتم تسليم الوحدة محل التعاقد وبعد كدا بقفله فى حساب العميل الموجود فى الاصول المتداولة، ومن هنا نستنتج ان العميل بيكون ليه حساببين واحد فى الالتزامات اسمه دفعات مقدمة بثبت فيه عمليات تحصيل الاقساط لحد مايتم تسليم الوحدة للعميل والمبلغ ده بيمثل التزام عليا كشركة استثمار عقاري لحد مايتم التسليم للعميل، والتانى حساب العميل نفسة اللى بقفل فيه حساب دفعات مقدمة .

ولذلك فى برنامج الاستثمار العقارى اكفليكس بيتم انشاء حسابين للعميل حساب للدفعات المقدمة فى الالتزامات وحساب اخر فى الاصول

ثالثا : حساب تكاليف العمليات

او مصروفات العمليات ايا كان المسمى هو فى النهاية مدلول لحساب تكلفة المبيعات اللى بنستخدمة فى النشاط التجارى العادى، والحساب دة بيكون من ضمن بنود المصروفات فى شجرة الحسابات وبستخدمة فى حالة بيع الوحدة فقط لان نقطة الاعتراف بالايراد فى نشاط الاستثمار العقاري هى تسليم العميل الوحدة وبالتالى مش هاعترف باى تكلفة غير بعد تسليم الوحدة للعميل.

والحساب ده بيتشابة فى تكوينه مع حساب أعمال تحت التنفيذ، يعنى هايكون حساب رئيسي متفرع منه الاعمال الحسابات الطرفيه المتعلقة بالتكلفلة "تقريبا نفس حسابات اعمال تحت التنفيذ.

رابعا : حساب ايرادات المبيعات

وطبعا كلنا عارفين حساب ايرادات المبيعات بنسخدمة فى حالة بيع وتسليم الوحدة محل التعاقد، والايرادات بشكل عام فى نشاط الاستثمار العقاري بتكون

ايردات النشاط الرئيسي وفى الغالب تكون :

1- حساب ايرادات مبيعات وحدات تامة " وممكن نتفرع منه على حسب نوع الوحدات اللى هابيعها".

2- حساب ايرادات المراقق.

3- حساب ايرادات الايجارات.

ايرادات اخرى ومثال ليها:

1- ايردات فوائد التقسيط.

2- غرامات تأخير لدى العملاء.

3- غرامات الغاء حجز

4- ايرادات متنوعة.

وفى برنامج الاستثمار العقاري بتتم معاجلة الايراد لما بيتم تسليم الوحدة نهائيا للعميل ومعاها بتتنقل المكلية والمخاطر بشكل كامل للمالك.

ودا شكل حسابات الايرادات فى دليل الحسابات على برنامج الحسابات العامة

وبكدا نكون اتعرضنا لاهم الحسابات اللى المفروض استخدمها لتنفيذ معالجة محاسبية متكاملة لنشاط الاستثمار العقاري مع التطبيق على برنامج الاستثمار العقاري أكفليكس وبرنامج الحسابات العامة, ومن خلال المقال الجاى هانتعرض لمراحل الدورة المحاسبية من خلال قيود اليومية.